- 文章正文

- 我要评论(0)

暴跌的甲醇才刚刚打开2018年的下跌之路吗?

来源: 新浪综合 2018-01-17 11:36文章来源:对冲研投

突如其来的暴跌,打破了甲醇 期货自2017年10月以来的上涨趋势。

破位后的甲醇何去何从?本文总结了甲醇市场2017年以来期现货市场的变化特点与后续需要关注的核心逻辑点和结论,供各位参考

Part 1 | 2017年的甲醇市场:内外严重倒挂、期货深度贴水、上游企业全部盈利

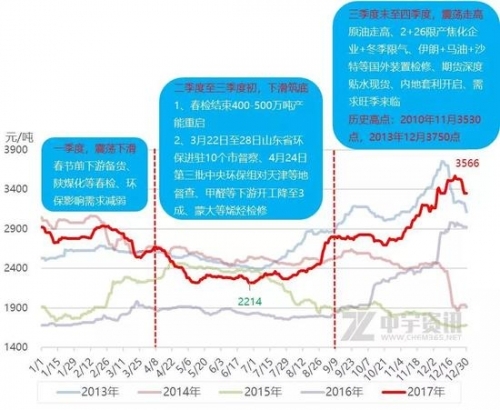

一、2017年我国甲醇市场呈不规则“V型”走势,价格波动多集中在2000-3000元/吨范围,创近4年新高

2013-2017年我国甲醇全国均价走势图

2013-2017年我国甲醇全国均价走势图

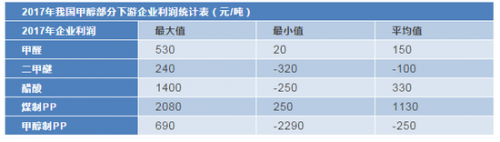

二、上游企业几乎全年盈利

三、甲醛企业利润最稳定,其余传统下游及新兴下游(低油价背景下,油制烯烃、PDH等企业利润相对稳定,而MTO企业利润波动性较大)多数亏损

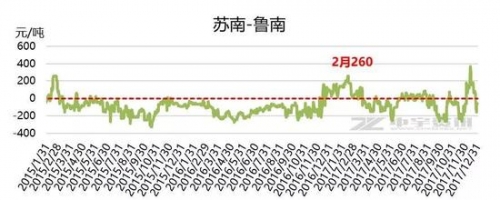

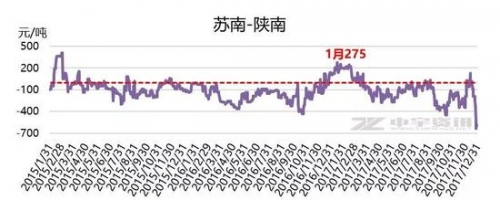

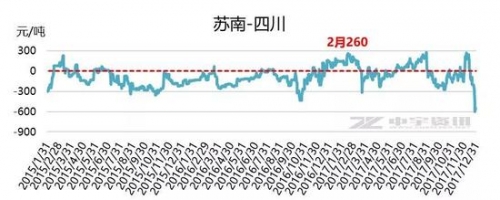

四、内地与港口套利窗口开启首次长达3个月

四、内地与港口套利窗口开启首次长达3个月

五、内外盘严重倒挂,期货深度贴水,期现关联度达0.9以上,点价交易盛行

五、内外盘严重倒挂,期货深度贴水,期现关联度达0.9以上,点价交易盛行

Part 2 | 环保施压,甲醇燃料需求激增——甲醇市场三大变化点

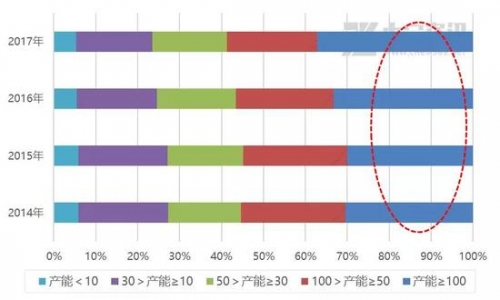

一、2017年新增产能释放主要集中在山东地区(新增产能160万吨至800万吨左右,同比增加25个百分点,稳居全国第3位),总产能增速放缓,近4年复合增长率仅在4%,规模化程度提高。

2014-2017年我国甲醇产能规模对比图

2014-2017年我国甲醇产能规模对比图  2011-2017年我国甲醇产能对比图

2011-2017年我国甲醇产能对比图

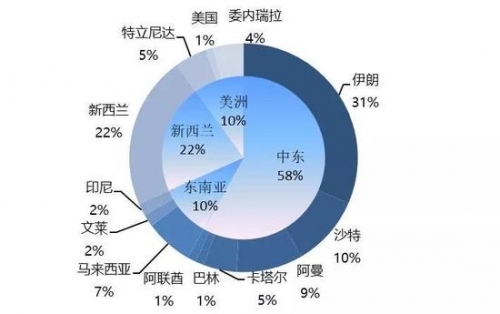

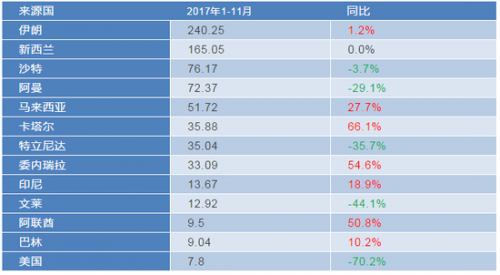

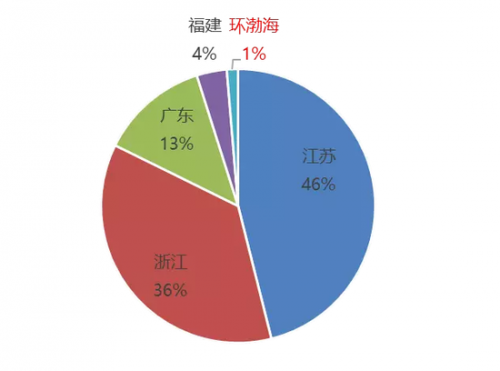

二、进口已经席卷我国整个沿海地带,今年低于预期,或在830万吨,同比减少50万吨(主要来自中东),江苏增加明显,环渤海地区(包括辽宁、北京、天津、山东、河北唐山)或成新的增长点。

2017年1-11月我国甲醇进口来源占比图

2017年1-11月我国甲醇进口来源占比图  2017年我国甲醇进口来源国统计表(万吨)

2017年我国甲醇进口来源国统计表(万吨)  2017年1-11月我国甲醇进口接受地占比图

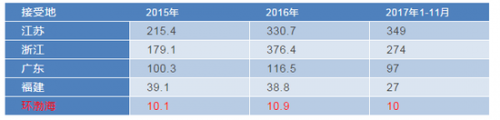

2017年1-11月我国甲醇进口接受地占比图  2015-2017年我国甲醇进口接受地统计表(万吨)

2015-2017年我国甲醇进口接受地统计表(万吨)

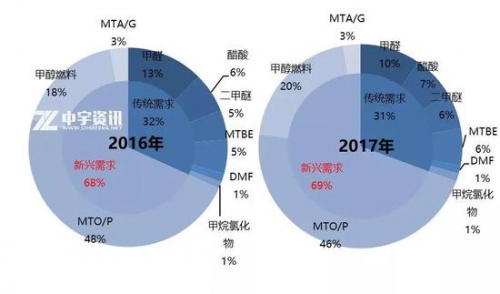

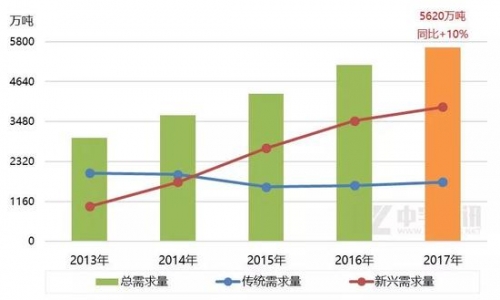

三、环保施压,煤改气等政策实施,甲醇燃料需求激增,近5年来,我国传统下游需求年复合增长率在-3.5%,而新兴下游则高达40%左右

2016年VS2017年我国甲醇下游需求占比图

2016年VS2017年我国甲醇下游需求占比图  2017年我国甲醇下游需求对比图

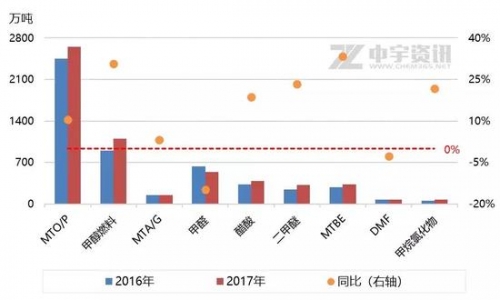

2017年我国甲醇下游需求对比图  2013-2017年我国甲醇需求量对比图

2013-2017年我国甲醇需求量对比图

Part 3 | 2018年度展望:倒N型走势,波动区间2400-3200

一、2018年我国甲醇进口量或增加100-200万吨,总量或突破千万吨,其中80%左右的增量或来自伊朗等中东地区,其次或是美国。

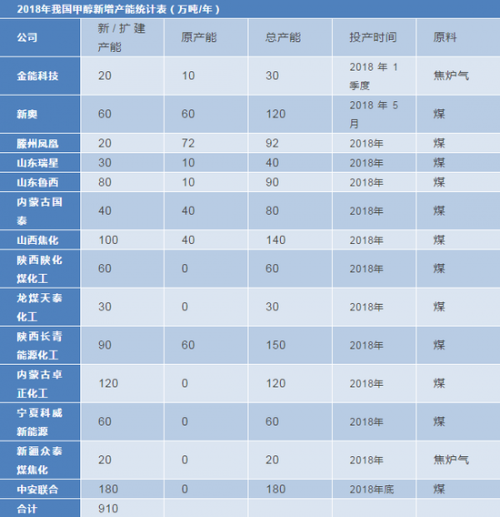

二、2018年我国甲醇新增产能或在400-900万吨,主要集中在山东、内蒙古、陕西等地,届时我国总产能或达到8300-8800万吨。

三、2018年我国甲醇下游总需求量或超6000万吨。其中传统下游需求增长点或在MTBE和甲醇制氢等方面,预计MTBE理论消耗甲醇增量或在30-50万吨左右,而甲醇制氢项目或多在2019年及后期投产,主要集中在山东等地区。

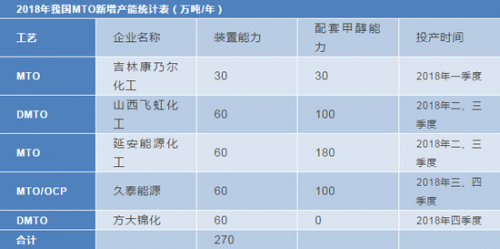

另外新兴下游需求增长点或主要集中在甲醇燃料和MTO方面,保守预计明年MTO新增产能或在90-150万吨,理论消耗甲醇增量或在60-150万吨。

四、2018年,宏观面或相对偏空,美国实体库存或于明年二季度左右见顶,中、美经济总体走势或趋于下行。原油或继续震荡走高,在减产协议及美国页岩油等多因素影响下,明年油价或在60-70美元/桶范围波动。相关政策继续展开,环保税于2018年1月1日起正式实施,煤改气等政策继续执行。

五、中宇资讯认为:大概率下,2018年我国甲醇市场或呈“倒N型”走势,价格波动区间多数或在2400-3200元/吨范围 。

一季度,受限气结束、宏观等方面影响,市场或震荡下滑;

二季度至三季度初,环保检查继续,国内、外甲醇新增产能陆续投产释放,市场或继续下滑筑底,4-5月附近或出现年内最低点;

三季度末至四季度,随着部分新建MTO装置的投产以及甲醇燃料(甲醇锅炉、甲醇汽油、甲醇燃料电池等)需求的增加,市场或冲高。

[责任编辑:CX真]

- 上一篇:限制煤炭进口措施会暂时取消吗?

- 下一篇:多因素提振原油 油价短线涨势趋弱

新浪微博

新浪微博 腾讯微博

腾讯微博 百度搜藏

百度搜藏 人人网

人人网

QQ空间

QQ空间 开心网

开心网 豆瓣网

豆瓣网- 横盘、暴跌、拉涨之后 5月的钢市还有上行空间 (2018-04-28)

- 金价接连暴跌 为何这家投行却反而看高至1400美元? (2018-04-24)

- 暴涨后的有色突遭暴跌 各大金属核心逻辑与策略 (2018-04-24)

- 美或将放宽对俄铝制裁 伦铝期货断崖式暴跌近10% (2018-04-24)

- 甲醇阶段性顶部将现 (2018-04-19)

- 甲醇:利好逐步向利空转变 后市预期偏弱 (2018-04-08)

- 美股一日游纳指再度暴跌3%之上 (2018-03-28)

- 甲醇有望演绎筑底反弹行情 (2018-03-13)

已有0条评论