- 文章正文

- 我要评论(0)

螺纹中短期的逻辑推演:库存为何大增 需求何时启动?

来源: 新浪财经 2018-03-22 11:19作者: 曾宁 中信期货

核心观点

短期逻辑:据我们测算,限产对生铁和粗钢的产量只有不到1000万吨的水平,限产效果大大低于预期,而需求则弱于预期,这导致库存超预期大增,钢价“倒春寒”大跌之后中期弱势已定。

需求平淡 且行且珍惜:2018年供给端刺激对价格的边际效应将大幅弱化,需求将成为更重要的因素。在地产基建下行、货币财政双紧缩、库存周期向下等多重不利因素的制约下,2018年特别是上半年需求将较为平淡,且行且珍惜。

需求决定顶部 供给决定底部:上半年总体需求一般,高价及高库存将抑制需求,需求决定顶部。而供给侧改革的大方向不变,对于降低钢铁、煤炭行业负债率的大目标同样不变,供给端将对钢价托底,低价也将刺激需求,钢价下方存在底部支撑。

价格将跟随库存周期波动:上半年因两会等各种因素导致需求延迟,同时行业面临主动去库存,钢材等黑色金属表现将偏弱。但若下半年主动去库周期结束,叠加低价低利润,需求可能在某个阶段集中性爆发,导致被动去库,推动价格反弹。

春节之后钢材价格迎来倒春寒,而历时四个月的采暖季限产已经结束,那么,为何钢材价格在限产之后反而下跌?为何限产之后钢材库存反而大大超出前几年的水平?我们尝试对钢材市场的短期和中期逻辑进行分析,进而对钢材价格的短期和中期走势做进一步展望。

一、短期逻辑:库存是矛盾核心

(一)春节后库存大超预期

和本轮库存上升前市场普遍预期不一致的是,春节后社会库存远超预期,螺纹钢社会库存最高至1082万吨,与历史最高水平仅差16万吨;五大品种社会库存最高至1965万吨,为最近4年最高水平。超预期的库存增幅,使得市场承压,钢材价格迎来倒春寒。

(二)库存大增的原因分析

1、贸易商冬储意愿强

过去两年钢材价格的上涨使得贸易商形成了思维惯性,特别是去年11月出现了单月上涨1000的行情,使得贸易商对春节后的市场期待较高。总体来看,本次冬储贸易商主动囤货的成分更大。

2、供给端:限产效果低于预期

我们可以根据国家统计局公布的2017年11月至2018年2月的生铁和粗钢产量数据相比10月份环比下降的数据对限产的实际效果进行推算。按照2017.11—2018.2的日均值产量环比10月份下降的数据,采暖季以来的日均生铁产量环比下降7.7万吨,日均粗钢产量环比下降8.3万吨。那么按日均产量折算,采暖季生铁产量减少924万吨,粗钢产量减少996万吨,远低于市场普遍预期的3000万吨以上。

为何采暖季限产的实际效果跟预期如此之大,我们分析有以下几个方面的原因:

1)、提高入炉铁矿品位:高利润之下,钢厂尽量采购高品位的铁矿以提高铁水;

2)、废钢比例大幅提高:不管是限产区域还是非限产区域,废钢比例均大幅提高,钢厂废钢添加比例普遍上升至15%以上,部分钢厂达到20%-30%。在铁水被限的情况下,废钢比例的提高大大提高了粗钢的产出率;

3)、技术改造:高利润驱动钢厂对原有设备进行技术改造,可以大幅提高产量。我们了解到南方某大型钢厂原有螺线产能520万吨,通过技术改造可以提高到600万吨,增幅达15%;另一大型钢厂原有螺线产能420万吨,通过技术改造可以提高到540万吨,增幅接近30%。

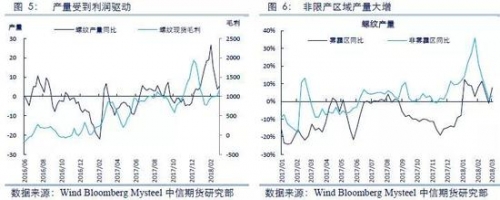

通过提升入炉品位、提高废钢比例、技术改造等手段,不但限产区域产量下降的幅度没有预期低,非限产区域产量更是大幅增长,进而大幅抵消了产能限制的影响。从图6可以看到,11月中旬限产之后随着钢材利润的大幅上升,非雾霾地区产量大幅增长。

4)、供气因素影响:本次取暖季大规模限产是第一次,在政策制定之前有部分因素未考虑周全。由于许多钢厂承担了供气任务,限产导致大量民用供气受到影响,这使得一月份之后限产明显放松。从图6可以看到,在1月份之后雾霾区螺纹产量也同比出现了明显增长。

5)、轧线转换:尽管轧线转换不能提高铁水和粗钢产量,但却明显使得螺线产量大幅提升。我们了解到某南方钢厂通过轧线转换,螺纹单月产量从8万吨提高到23万吨,年化产量增加180万吨,这也是为什么螺纹钢库存大幅增加、成为当前市场主要矛盾的重要因素。

3、需求启动较慢

今年年初市场预期较高,重要的原因是今年过年比较晚,这可能使得年后需求复苏较快。但是,和市场预期相反的是,今年需求迟迟未能启动,从春节后的建材成交量可以看到在节后很长的时间需求均弱于去年同期。其中的原因包括两会召开、资金紧张、工人返工晚、部分合同重新谈判、天气因素等,相关报告已经汗牛充栋,我们在此不再详述

(三)短期市场逻辑演化

1、供需错配证伪

年前市场普遍预期节后需求提前启动,而复产滞后将导致供需错配,目前这一逻辑已经被证伪。

2、库存成为核心矛盾

随着天气的转暖以及钢厂的复产,后期供需两端均增长,但库存说明了目前市场的供需格局,高企的库存压制下,钢价“倒春寒”大跌之后中期弱势格局已定。

3、需求阶段性释放

刚性需求仍然存在,由于需求压抑已久,季节性需求启动后,成交将阶段性间歇爆发,钢价存在阶段性反弹的机会。

二、中期逻辑:需求平淡 且行且珍惜

(一)从一张图说起:历史不会重复 但会押韵

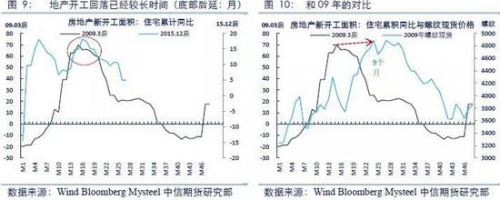

我们将本轮钢价牛市(2015年12月起)跟上一轮即2009年(3月份开始)的牛市对比,可以发现两轮牛市钢价的走势惊人的相似,正所谓历史不会重复,但会押韵。

本轮周期和09年既有大同,亦有大异,相同之处是两轮周期均受刺激推动,不同之处是2009年的牛市周期主要是需求端刺激,但本轮周期尽管也有需求端刺激,但更重要的是供给端的刺激。但尽管刺激手段不同,对于价格的影响却有殊途同归之处。

那么,经过两年轰轰烈烈的供给侧改革后,2018年供给端刺激对价格的边际效应将大幅弱化,需求将成为更重要的因素。而我们从影响需求的主要宏观因素来看,本轮周期和上一轮周期也有很多异曲同工之处。

(二)需求平淡 且行且珍惜

1、地产下行的冲击将显现

尽管目前市场的一致预期是认为在目前房地产低库存的背景下,2018年的地产投资将不会有显著下降,甚至有超预期上升的风险,但是,从影响钢材需求最为直接的房地产新开工面积来看,钢材需求不可能不受到冲击。我们同样和09年周期对比,可以发现两轮周期房地产新开工(住宅)见顶的时间周期非常一致:在09年周期中,房地产新开工于2010年5月见顶,9个月后即2011年2月钢材价格见顶;在2015年12月开始的本轮周期中,房地产新开工于2017年3月份见顶,9个月后即2017年12月钢材价格见顶(见顶)。

房地产新开工大幅回落后,钢材需求受到的冲击将逐步显现,至少在今年地产用钢需求难以对钢材总需求做出正面的贡献。

2、财政赤字下降 基建投资将减速

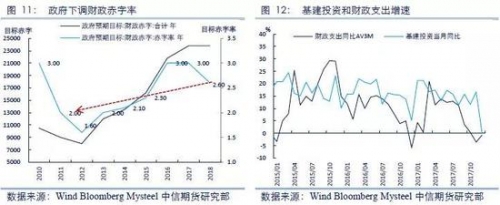

据悉,今年拟安排财政赤字2.38万亿元,赤字率从去年预算的3%降至2.6%,下降0.4个百分点。今年下调赤字率为最近六年来首次,和上一轮周期尾声的2011年类似,当年也是将赤字率从3%下调至2%。

赤字率降低释放出进一步防控经济风险信号,财政支出增速或下降,将拖累基建投资增速。

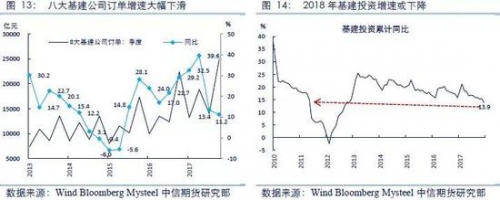

从我们跟踪的八大基建公司(中铁、中建等)的订单来看,从去年三季度开始,八大基建公司订单增速开始大幅下滑。在2016年需求大幅启动之前,2015年三、四季度八大基建公司订单即领先半年大幅回升,那么,从去年三四季度开始基建公司订单的下降预示着后期基建投资增速将趋于下降。

3、金融去杠杆 流动性收紧

政策主基调是金融去杠杆,去年下半年以来社融总额和人民币贷款增速均持续回落。流动性紧缩导致资金利率大幅上升,对实体经济的抑制作用开始显现,特别是今年钢贸托盘资金面临很大风险。

和上一轮周期类似的是,M1同比增速从底部到周期顶部的时间也比较一致。从M1和钢价的关系来看,一般钢价滞后于M1增速8-11个月。2009年周期,钢价于M1见顶后13个月后见顶;2015年12月以来的本轮钢价上涨周期,钢价于M1见顶后17个月即2017年12月见顶,从流动性和钢价的关系来看,流动性紧缩对于钢价的抑制作用将持续。

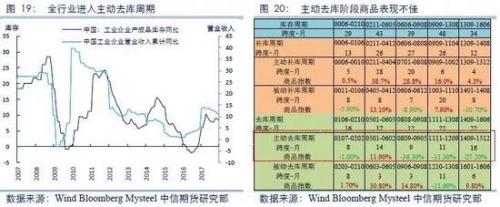

4、全行业进入去库周期

商品价格和库存周期关系密切,以工业企业产成品库存和营业收入作为标准,2000年以来共经历了五轮库存周期,商品表现比较好的阶段是主动补库以及被动去库周期,而在主动去库阶段,商品总体上表现都不佳。目前全行业已经进入了主动去库周期,以历史为参照,在全行业进入主动去库阶段的背景下,商品整体上难有好的表现。

从全行业来看进入了主动去库周期,从黑色金属的中游和下游行业来看也是进入了主动去库周期。黑色金属冶炼与压延加工业作为重要的中游行业,其库存周期和全行业库存周期高度一致。而从黑色金属的重要下游行业,包括汽车、金属制品、通用设备、电器机械等行业来看,部分行业的库存已经接近上一轮的高点。其中,汽车行业作为完全按照订单生产的行业,其库存周期领先于其他行业,我们看到最近几个月汽车制造业库存已经下降,这预示着其他终端行业同样将面临去库压力。

而从黑色金属产业链本身的各个环节来看,库存同样呈现高企的状态。目前螺纹社会库存接近历史高点,铁矿石港口库存更是历史高位,钢厂焦炭库存以及独立焦化厂焦煤库存和历史同期相比也大幅修复。

曾经低库存秒杀一切,但目前我们看到不管是全行业库存还是黑色金属的中下游以及产业链各个环节的库存均已经大幅修复,一旦需求下行,去库存压力将对黑色整体施压。

三、中期展望:需求决定顶部 供给决定底部

(一)需求决定顶部

从第二部分我们可以总结,在地产基建下行、货币财政双紧缩、库存周期向下等多重不利因素的制约下,上半年总体需求一般,高价及高库存将抑制需求,需求决定顶部。

(二)供给决定底部

从政策导向来看,供给侧改革的大方向不变,两会强调2018年将继续去除3000万吨产能,环保时间将进一步延长,环保范围可能将进一步扩大。而对于降低钢铁、煤炭行业负债率的大目标同样不变,一旦钢铁行业利润大幅下降,可能还将有相关针对供给的政策出台,供给端将对钢价托底,低价也将刺激需求,钢价下方存在底部支撑。

(三)价格跟随库存周期波动

总体来看,我们认为今年需求将总体一般,甚至偏弱,但需求基数仍然很大,价格将更多跟随库存周期波动。上半年因两会等各种因素导致需求延迟,同时行业面临主动去库存,钢材等黑色金属表现将偏弱。但若下半年主动去库周期结束,叠加低价低利润,需求可能在某个阶段集中性爆发,导致被动去库,推动价格反弹(可参照的是去年8-10月份的环保明显抑制了需求,而在11月之后需求出现阶段性爆发)。

风险提示:供给侧改革超出预期(上行风险),经济回落幅度超预期(下行风险)。

[责任编辑:CX真]

- 上一篇:加速下行 沪胶继续创新低

- 下一篇:内外联动 构建原油期货双向开放大通道

新浪微博

新浪微博 腾讯微博

腾讯微博 百度搜藏

百度搜藏 人人网

人人网

QQ空间

QQ空间 开心网

开心网 豆瓣网

豆瓣网- EIA原油库存意外大增621万桶 油价急跌后快速转涨 (2018-05-03)

- 美债助美元上破91关口 LME锌库存猛增内外盘期锌跌2% (2018-04-26)

- 库存下降后市难测 钢贸商“小心翼翼”忙套现 (2018-04-25)

- 库存快速去化 螺纹钢期价短期偏强 (2018-04-24)

- 四月橡胶进口激增 去库存能维持多久? (2018-04-23)

- 商品房库存创43个月来新低 (2018-04-18)

- 库存踏上下坡路 钢铁板块能否“春色满园” (2018-04-11)

- API原油库存意外减少328万桶 油价于日内高位企稳 (2018-04-04)

已有0条评论