- 文章正文

- 我要评论(0)

四月橡胶进口激增 去库存能维持多久?

来源: 新浪综合 2018-04-23 11:50文章来源:招商期货研究所

4月19日的合成胶反侵销影响盘面更多来自市场情绪作用,对基本面影响不大。近期橡胶现货较为稳定,原料价格接近历史底部。1-3月橡胶进口同比下降源于泰国等限制出口,4月出口限制解除之后或有大量橡胶到港,进一步刺激国内市场。

综合看来,我们认为未来近期由于橡胶现货托底,沪胶进一步下跌的动能较弱。但是长期来看,随着东南亚产能释放,沪胶依然会进一步下跌,起码,套利空间目前依然存在。

1. 利多刺激市场情绪,对基本面无影响

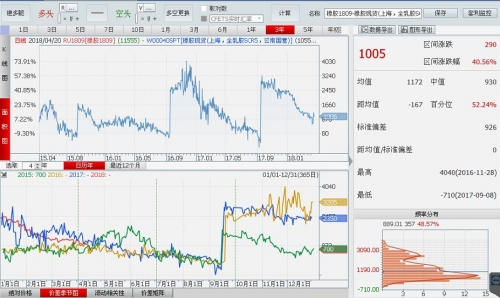

本周由于商务部的一则反倾销卤化丁基橡胶的政策,导致周四沪胶暴涨5.27%,也是Ru1809这一合约单日涨幅最大的一天。然而从盘面上看,沪胶上涨并没有持仓量上涨的支撑,反而发生下跌,但是成交量却突破性高。从基本面分析,卤化丁基橡胶与天胶几乎没有替代关系,相互之间影响较少,本次上涨主要是由于市场情绪作用,毕竟橡胶跌了一年了,一茬一茬的韭菜被收割,多头的信心早已被磨光。

2. 原料价格接近历史底部,现货坚挺

目前现货价格稳定在10500元/吨左右,而期货价格的波动较大。期现价差维持在900-1000元/吨。依然处于较高的位置,期货有进一步下跌的可能性。而现货价格由于成本所在,云南地区胶水收购价格为9600元/吨,胶块收购价格为8700元/吨,海南地区胶水价格为11700元/吨。云南地区的橡胶加工费用已经缩窄到1000元/吨之内,而海南地区的橡胶加工费甚至产生价格倒挂。原料价格已经进入历史价格底部,若进一步下得势必将影响割胶效率,因此从成本方面来分析,橡胶现货的底部已经很接近了。

3. 主产国解除出口限制后,橡胶进口或会激增

对于橡胶期货价格,升水依然有空间。其次,主产国为期三个月的橡胶减产协议也即将到期,虽然1-3月份中国的橡胶进口量同步下降,但是为来如果主产国的橡胶出口限制解除,或有大量的进口橡胶到港冲击国内胶价。

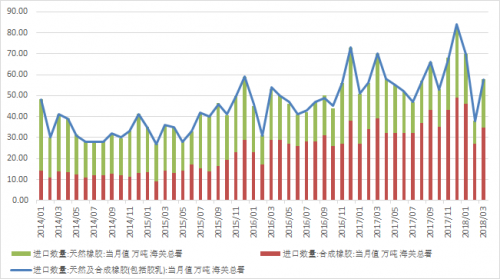

中国海关最新统计数字显示,2018年3月中国进口天然橡胶及合成橡胶(包括胶乳)共计57.8万吨,环比2月大幅增长52.91%,较去年同期降低17.4%。1-3月累计进口量为165.3万吨,同比下跌6.5%。

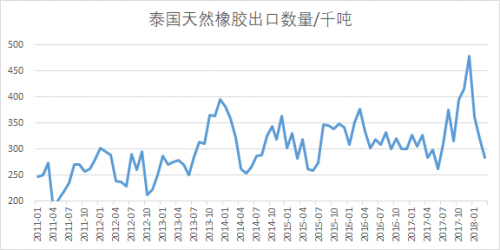

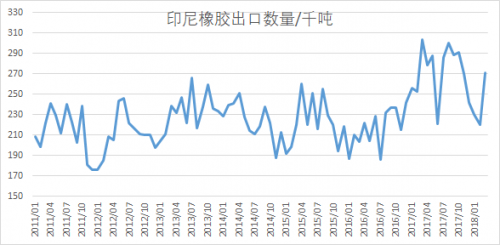

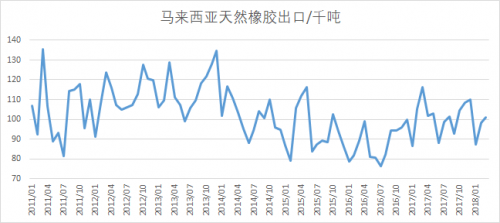

而从橡胶出口国来看,在严控橡胶出口措施出台后,今年首3个月的橡胶出口量与去年同期比较降低27万4000吨。泰国橡胶局副局长纳功透露,为解决橡胶价格异常的问题,泰国、马来西亚及印尼三大橡胶出口国达成协议,合作控管橡胶出口量,累计今年首3个月3个国家的橡胶出口量合计降低35万吨。其中,泰国减少出口的橡胶产品共有3类,分别为烟胶片(RSS)、标准橡胶(STR)及复合橡胶,原定目标减少的出口量为23.48万吨,但是综合今年首3个月与2016年和2017年比较,泰国成功降低橡胶出口量达27.41万吨,超出原定目标值。

然而,橡胶的主要消费地区依然在中国,短期内限制橡胶出口或许能够缓解价格下滑的趋势,但是当出口限制解除,依然会有大量的泰国橡胶库存出口到中国,冲击国内的市场。

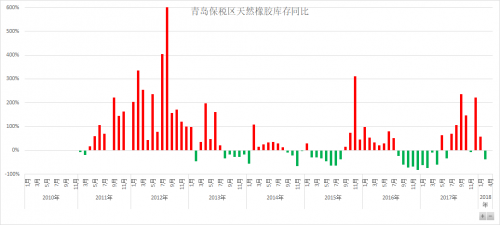

4月中旬,青岛保税区橡胶库存降至20.5万吨,这已经是自3月初以来,保税区库存连续下跌,较3月中旬降低3.94万吨,降幅逾16%。从库存的同比数据来看,保税区橡胶在经历了一年的累库存之后,重新进入到了去库存的阶段。

近两个月保税区橡胶库存下降主要是因为进口橡胶数量减少,而四月份末开始,随着橡胶进口数量的增加,我们认为,保税区橡胶库存将再次进入累库存的阶段,而前期形成的微弱利多的因素也将消失。

综合看来,我们认为未来近期由于橡胶现货托底,沪胶进一步下跌的动能较弱。但是长期来看,随着东南亚产能释放,沪胶依然会进一步下跌,起码,套利空间目前依然存在。

[责任编辑:CX真]

新浪微博

新浪微博 腾讯微博

腾讯微博 百度搜藏

百度搜藏 人人网

人人网

QQ空间

QQ空间 开心网

开心网 豆瓣网

豆瓣网- EIA原油库存意外大增621万桶 油价急跌后快速转涨 (2018-05-03)

- 美考虑对进口钢铝实施配额 获关税豁免国家也不例外 (2018-05-02)

- 5月新规:进口抗癌药实施零关税 9类"机闹"将被禁飞一年 (2018-04-27)

- 商务部:61国正式确认参展首届中国国际进口博览会 (2018-04-27)

- 美债助美元上破91关口 LME锌库存猛增内外盘期锌跌2% (2018-04-26)

- 库存下降后市难测 钢贸商“小心翼翼”忙套现 (2018-04-25)

- 库存快速去化 螺纹钢期价短期偏强 (2018-04-24)

- 财政部:5月1日起取消28项药品进口关税 (2018-04-24)

已有0条评论