- 文章正文

- 我要评论(0)

螺纹库存加速累积的危与机 基本面下压蓄力

来源: 新浪综合 2018-01-16 11:28核心变量仍处淡季范畴,市场担忧库存表现

本周为春节前倒数第四周,叠加雨雪天气,行业淡季特征深化:全国总库存加速累积周环比提升7.7%,上海螺纹降4.5%至3820元/吨。相比基本面的冷清,股票表现则相对温和,申万钢铁指数微涨0.54%,全行业收益排序居中。

本周市场的担忧,在于总库存累积超预期,叠加产量渐起:

1)先前低库存逻辑或将逆转,若延续此补库速率,节后旺季将面临较高的库存水平;

2)当前被动补库格局,或预示主动补库程度不及预期。对此,我们剖析当前累库的构成。

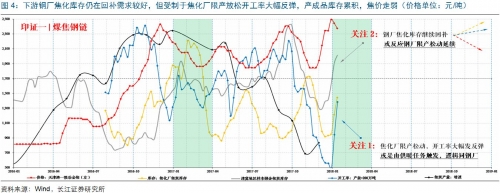

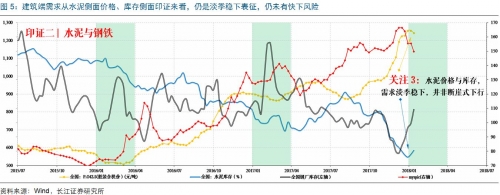

钢厂 | 被动补库延续:供暖下的限产松动,叠加淡季需求转弱

厂库(+78万吨)

厂库累积往往偏被动,不是供给松动,即是需求转弱之结果。供需两端用两条线索来印证:

1)供给端,从煤焦钢链的视角来看,黑色系整体供给松动显著,钢厂焦炭库存继续累积,叠加钢厂开工率抬升,为供给松动提供佐证。

2)需求端,从水泥行业景气视角来看,下游建筑需求确已步入淡季,虽水泥已连续两周被动补库,但幅度有限或显示终端需求未有大幅恶化表现。因此,厂库加速累积,应与短期供给松动相关,而需求季节性转弱次之。

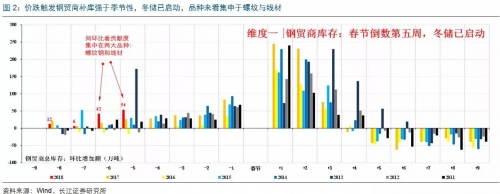

钢贸 | 主动补库可期:一二线地产景气预期下的建筑钢材冬储

钢贸库存(+54万吨)

钢贸库存相比钢厂偏主动。冬储驱动一般由需求预期与价格性价比决定。为了避免春季错峰致使同比失效,我们将数据调整至农历可比,发现近两周钢贸商库存环比增加额已为2011年以来8年内的较高水平,价格连续下探之下,主动补库成分理应有所增加。

从结构来看,冬储品种主要集中于长材,围绕节后建筑开工旺季而备货。

从补库区域来看,不同于过往,本轮补库同环比显著的城市主要集中在核心一二线城市,区域整体偏华南、华东。这一表征或与一二线城市地产景气筑底企稳有关。

基本面下压蓄力,弹起之时,躁动之际

综上,对于冬储,我们更倾向于看到转机。随钢价持续调整,一二线城市建筑旺季预期已触发钢贸商加速冬储。

补库结构上,钢贸商主动补库或将逐步替代钢厂被动累积,进而对价格提供支撑。补库幅度上,考虑供需及库存水平,仍不甚明朗,我们将会持续跟踪。

基于上述判断,价格边际快速弱化阶段已过,延续趋稳态势,目前基本面弱势更多的是下压蓄力,为躁动蓄势。叠加产能置换新规、地产因城施策等利好,行业供需预期渐进优化,辅以业绩预告来临烘托情绪,板块1季度应有确切躁动行情。

相关个股:推荐关注高弹性新钢股份、*ST 华菱、八一钢铁、三钢闽光;安全边际高、估值低且中长期具备行业内比较优势的宝钢股份、方大特钢、大冶特钢。

风险提示:1. 终端需求出现超预期波动;2. 去产能进度不及预期。

文章来源:对冲研投

[责任编辑:CX真]

新浪微博

新浪微博 腾讯微博

腾讯微博 百度搜藏

百度搜藏 人人网

人人网

QQ空间

QQ空间 开心网

开心网 豆瓣网

豆瓣网- 价格和基本面严重背离 市场迎来金银做多良机 (2018-05-03)

- EIA原油库存意外大增621万桶 油价急跌后快速转涨 (2018-05-03)

- 基本面技术面纷纷唱衰 5月份白银或延续下跌趋势 (2018-04-26)

- 美国基本面坚韧美元汲取活力 黄金难逃地心引力魔咒 (2018-04-26)

- 美债助美元上破91关口 LME锌库存猛增内外盘期锌跌2% (2018-04-26)

- 库存下降后市难测 钢贸商“小心翼翼”忙套现 (2018-04-25)

- 库存快速去化 螺纹钢期价短期偏强 (2018-04-24)

- 四月橡胶进口激增 去库存能维持多久? (2018-04-23)

已有0条评论