- 文章正文

- 我要评论(0)

铁矿石尾盘急挫不必太揪心

来源: 期货日报 2019-04-17 15:424月16日黑色系商品期货的表现让人有些捉摸不透,目前钢材市场的主要运行逻辑是炉料端受钢厂补库预期整体偏强于成材端。昨日成材全天呈现弱势振荡之势,螺纹钢、热卷主力合约跌逾1%;然而同样作为原材料的煤焦和铁矿石却呈现极为明显的分化态势,铁矿石主力合约则跌逾3%,尾盘急速下挫;而煤焦表现相对偏强,其中焦炭主力合约涨0.73%,尾盘增仓上行,走势明显与钢矿走势相悖。

4月16日文华商品指数资金大幅流出,黑色系商品首当其冲,铁矿石、螺纹钢分别流出8.03亿和6.76亿资金,这也算对近期国内商品板块轮动有所配合,黑色商品趋势性行情刺激因素的效应逐渐走弱,资金青睐程度在黑色商品到化工板块再到软商品进行过渡。从持仓上来看,铁矿石09合约上,前二十名期货公司席位买单持仓减少19957手,卖单持仓减少982手,其中永安期货席位买单持仓减少9151手,卖单持仓减少2386手。可以看出,铁矿石尾盘下挫主要是由多头主动撤退所致,空头主动打压行为不足,短期不必过于忧心其会一泻千里。

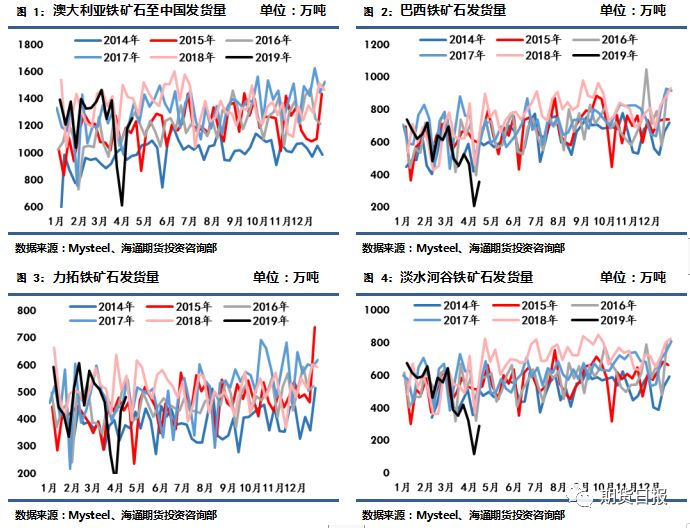

今天铁矿石运量数据公布,这是铁矿石今日走势异常的重要原因之一。

上周澳洲、巴西铁矿石发货总量为1885.9万吨,环比增加281.9万吨。澳洲发往全球的量为1527.5万吨,环比增加129.2万吨。澳洲发往中国的量1257.1万吨,环比增加75.9万吨。其中力拓发往中国的量为481.3万吨,环比增加50.9万吨;BHP发货量447.4万吨,环比增加104.8万吨;FMG发货量293.2万吨,环比减少73.2万吨。澳洲高品粉矿发往中国的量为547.5万吨,环比增加77.0万吨;中低品粉矿发货量258.2万吨,环比减少72.6万吨;主流块矿发货量195.8万吨,环比减少7.8万吨。

巴西铁矿石发货总量为358.4万吨,环比增加152.7万吨。其中淡水河谷发货量为288.7万吨,增加173.0万吨;CSN发货量为60.8万吨,减少4.0万吨。

前期在铁矿供应方面接连受到矿难、飓风等各种不可控因素的影响下,低供应预期不断推升着矿价。本周外矿运量数据一出,市场便有不少惊讶之声,可见该数据还是有些超出市场预期。实际上,从理性数据的角度来看供应并没有出现太大的变化,不可控天气影响的供应缩水毕竟不可持续,回升是必然的,但前期的种种事件已经拉低了整体发运水平,尤其是巴西铁矿石的发货量水平。上周澳洲、巴西发运总量1885.9万吨,环比一季度周度均值仍有8.4%的降幅,整体发货量依然处于历史偏低水平;巴西铁矿石仍未恢复正常发运水平,淡水河谷发货量仍为历史同期新低;澳洲两拓发货量均已回升至接近去年同期水平,力拓因部分泊位检修回升力略逊一筹。

受前期巴西、澳洲发货降低影响,上周铁矿石到港量进一步回落至近两年新低,到港情况走低会促进港口库存消耗,边际改善铁矿的供需结构。目前钢厂吨钢毛利逐渐上升,铁矿石港口成交较好,钢厂实现部分补库预期,4月15日全国主港铁矿累计成交189.40万吨,环比上涨14.44%。此外,由于青岛港等港口受四月下旬海军节阅兵影响封港,目前市场存有对于钢厂补库的强烈预期,短期这将是支撑铁矿价格偏强运行的一大因素。

第二届“一带一路”国际合作高峰论坛举行在即,届时势必将提高对周边环境的要求,环保限产将再度趋严,对于烧结日耗将有一定制衡。目前进口烧结粉钢厂库存虽仍处于历史低位,但也有所上升,这可能是后期对矿价不利的一环。

在前期供应端消息和需求端预期的共同作用下,铁矿石供需缺口已在逐渐优化。综合铁矿石当前的基本面以及持仓、资金流向等方面来看,虽然供应端在逐渐恢复,但成交尚可,资金大幅流出,空头主动打压也并不算明显,当下环境对于铁矿石仍有一定支撑。综合来看铁矿石趋势性下跌动力不足,调整会有,但并不宜过分看空。(作者单位:海通期货)

本文内容仅供参考,据此入市风险自担

[责任编辑:CX真]

新浪微博

新浪微博 腾讯微博

腾讯微博 百度搜藏

百度搜藏 人人网

人人网

QQ空间

QQ空间 开心网

开心网 豆瓣网

豆瓣网- 搭“车”铁矿石期货上涨 高成本低库存或推升钢价 (2019-02-12)

- 商品期货早盘涨多跌少 黑色系强势上攻铁矿石涨停 (2019-02-11)

- 春节期间铁矿石"火"得一塌糊涂 黑色系猪年"开门红" (2019-02-11)

- 铁矿石三天两冲涨停 “手里有矿”就可以安心过年? (2019-01-31)

- 淡水河谷减产消息影响 铁矿石盘初涨停 (2019-01-30)

- BDI跌跌不休 煤炭铁矿石有望反弹 (2019-01-23)

- 国内钢价窄幅下跌 铁矿石市场振荡盘整 (2019-01-21)

- 铁矿石价格持续走低 巨头淡水河谷寻多元化发展 (2018-07-27)

已有0条评论