- 文章正文

- 我要评论(0)

限产很给力需求有隐忧 黑色系维持高位震荡

来源: 新浪财经综合 2018-07-16 10:05来源:扑克投资家

原标题:干货:黑色限产很给力,需求有隐忧(杭州热联集团黑色产业研究院副总监夏君彦在扑克投资策略论坛发言精编)

观点:总体上,我认为黑色还是一个高位震荡的格局,矛盾不深,我不悲观,但偏谨慎。

一、行情回顾

1. 钢材:3月需求后移+贸易战恐慌情绪,导致材价大跌

去年11月底螺纹钢现货达到5000元,当时整个需求非常好,环保限产的减产预期刺激了市场的投机热度和贸易商的囤货热情。后期价格回落,在普遍看好节后需求的乐观心态影响下,贸易商依旧有很强的囤意愿,在现货回落到3700-3800的时候,贸易商纷纷囤货。

节后需求不及预期,高库存下引发抛货潮。由于过年晚,农民工返乡晚,同时3月初两会召开,使得下游开工恢复受限,整个市场需求没有如期而至。而此时,螺纹钢库存到达到2000万吨,创近几年的新高(接近2014年库存水平)。高库存下,大家开始抛货,一股悲观的情绪漫延,使价格一度跌破贸易商节前的囤货成本。同时,3月中旬爆发了中美贸易战,又加剧了市场恐慌情绪,螺纹钢价格进一步下跌,整体3月跌幅600-700元。经历了年后大跌,今年上半年以来整个钢材产业链都非常谨慎,尽量保持低库存策略。

4月初需求启动,尤其是4-5月,表现得非常好。而螺纹钢,当下又创了年后新高,淡季不淡,库存没累积是当下市场的一个特点,后面我们详细讲。

2. 原燃料:铁矿石品种分化,焦煤焦炭联动性变差

由于钢铁行业的去产能和供给侧改革,使铁矿石和钢铁上下游的关系就发生了逆转,铁矿石结构问题凸显,从而带动了一波铁矿石上涨行情。从之后的数据来看,2016年铁矿石的涨幅要大于钢材。2017年7月,整个钢铁行业盈利转好,之后又催生了一波行情。

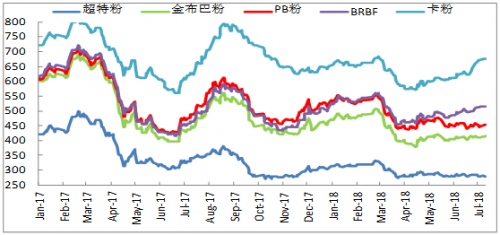

从铁矿石全品种走势来看,可以总结为:强者恒强。高品矿依然很强势(卡粉,PB粉),低品矿价甚至和2015年低点差不多。另外,今年澳洲主流矿PB粉和BRBF关系出现了一些有趣的变化:BRBF粉与PB粉价差由负10-20到正60元左右。这里主要有两个方面原因:一个是钢厂对铝这个指标的关注,为追求高效生产,钢厂想适当使用铝含量较低的品种。

另一个原因,从供应方面来看,高铝矿在增,而低铝矿在减。今年澳洲主流矿的供应是在加大的(澳洲高铝矿尤其是金步巴和PB粉矿供应),而国产精粉在减产(低铝矿粉),不同品种间的供需结构发生了很大的变化。

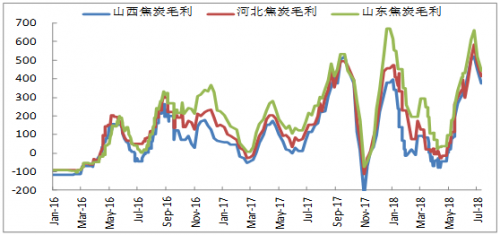

焦煤相对稳定,焦炭波动很大。2016年的煤炭去产能使整个煤矿的供需关系逐步改善,但焦炭波动还是很大。造成焦炭大幅波动的原因主要还是钢厂在整个产业链有较强的话语权。其一,采购方面,钢厂对焦炭的控制力比较强;其二,钢厂也好,焦企也好,都坚持低原料库存策略,使原料库存弹性变小。这也就造成了钢厂采购行为对价格扰乱非常大,大家一起采购补库可能就是一轮涨价,反之,就是一轮跌价。

从钢厂长流程炼钢的成本结构变化来看,最近几年,焦炭成本占比在不断上升,而矿石占比却在不断下降,成本里面焦炭和矿石呈反向的关系。

3. 限产造成利润传导受阻

今年我们看到的结果是钢厂高利润,焦化高利润。供给侧改革以后,环保限产又同时对有效的产能进行压缩,在需求还在的时候,产能无法释放,只能通过限产后的现有产能来释放,若要释放这些产能,必须给高利润,而高利润对应的就是高价格。在钢铁产业链里面,上游的国企占比更大,在2015年前是上游原料端矿山、钢厂在补贴,现在可能是去补上游企业的利润,这样有利于利润向上游转移。

在限产的情况下,整个供应端偏紧。去除地条钢以后,我们对电炉做了调研,结论是:电炉在继续投产,有些还进行了置换,但其产能释放地比想象中慢。数据来看,大概有1500-2000万吨左右增量,从利润情况来看, 电炉利润好的时候有500-600元,差的时候也有200-300元,既然电炉钢都给了这么好的利润,说明今年市场的主要矛盾并不在电炉钢,而是在长流程这里。

二、当下及未来行情分析

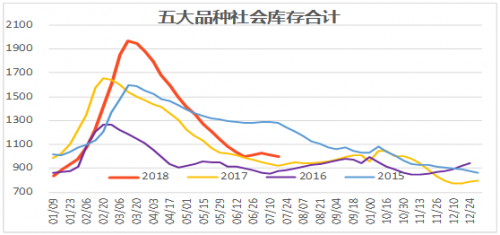

钢材去库存超季节性性,淡季无法累积矛盾。二季度整体钢价恢复性上涨,又回复到年初高地,很多品种创下年后新高。从库存数据来看,库存下降地斜率非常快,尽管年初库存是近几年高点,但后面需求的爆发力也很强。

整个产业链库存都相对在合理水平,市场比较谨慎,矛盾一直不大。钢厂库存很低,目前来看,低于以往季节。近几年,钢厂学聪明了,发现了低库存对整个产业链的巨大影响,并灵活调整自己的生产节奏、发货节奏和库存管理水平等,实现了对整个市场强有力的控制。从今年节后情况来看,钢厂在年后快速恢复到低库存状态,没有库存压力,就可以挺价。当前市场这么好,利润这么高,赶紧卖出去就行。

出口趋于稳定,预计全年出口钢材7200万吨,同比减少300万吨。钢材的出口是调解内外供需关系的阀门。去年,整个钢铁出口出现明显下降,今年出口预计趋稳,测算下来今年钢材出口7200万吨,同比减少300万吨。从国外钢材价差来看,目前不大,后面一旦国内需求稍微有点压力,是可以通过出口来转移一部分。

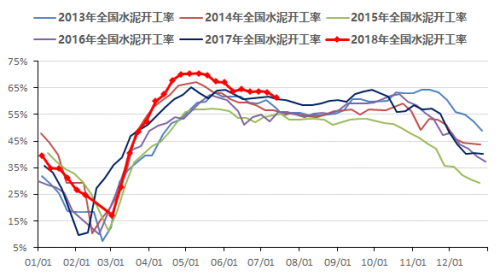

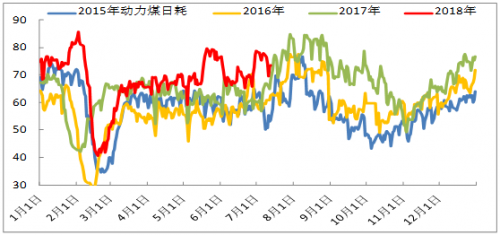

从需求来看,二季度的需求韧性很强。无论是建材成交、水泥模具开工率还是动力煤日耗,整体强于过去三年水平。房地产这方面一枝独秀,虽然目前房地产正面临改革阶段,但是还有好多在建项目,有一定需求支撑。基建偏弱,制造业中规中矩,汽车乘用车一般,但有商用车支撑(商用车增速维持10%以上的增速)。机械类还可以,但家电类相对来说增速回落,从行业了解到,今年钢结构算是一个亮点,有800-1000万的增量需求,这与7月初这波拉涨有很大关系。整体来看,供需小幅正增长。

“蓝天保卫战”限产影响不容小觑。环保问题目前已上升至政治高度。理论上限产30-50%,但实际上影响的程度要打个折扣,按15-20%来看。理论上通过严格的执行,叠加大概有4亿吨的产能会受到影响。在供需偏紧的状态下,限产一旦有一点风吹草动,就会打破供需平衡。

环保将常态化,但是从今年来看,各种环保政策出台的比较早。去年限产是在十一以后,从邯郸那边开始,然后11月15号唐产开始限产,而今年,徐州4月开始限产,7月唐山限产开始,比去年提前了几个月,提前把市场预期打破了。

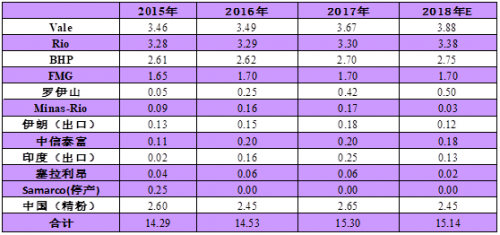

铁矿石供应内外双降,价格接近均衡水平。铁矿石供应国内外双降。国内矿减了2000万吨,国外矿中,部分非主流矿的减产抵消了四大矿的增量,整体略减。在主流矿中,今年澳矿的压力会比较大。

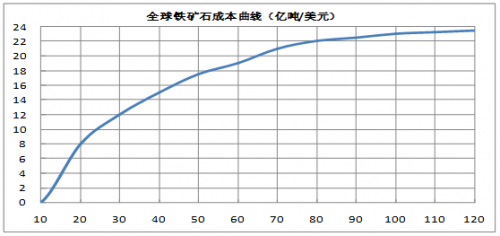

从铁矿石的成本曲线来看,按照矿全年需求20亿吨左右的量来看,其平均价格在60美金左右,此时,钢厂利润比较好,可以给好的矿一定溢价。

发货量澳增巴减有所分化,部分非主流矿退出。澳洲一季度发货量高于近2年水平。而巴西矿由于受到飓风影响发货不及预期。今年发货的变化这使两个品种在国内地供应层面出现短期地强弱分化。一端是澳矿相对过剩,一端是巴矿紧俏。表现在价格和需求上,巴西矿在国内快速消化,而且巴西矿获得了一定的溢价。

从发货量来推导库存,我们得出的结论是:预计3季度港口库存不会再增了,有可能在1.5亿吨左右徘徊,整个3季度矿石供应压力并不大。最近整个港口库存是在减少的,从数字来看,港存已经从1.6亿吨降到近1.5亿吨。从疏港情况来看,矿石的疏港量已经恢复到了正常偏高的水平,后面若没有统一大规模的限产,整个矿石的需求目前来看还是可以的。

从库存结构来看,澳洲PB粉,金步巴粉,纽曼粉都是上升趋势,而巴西巴混和卡粉都是下降趋势。品种走势分化,对盘面的影响力不是很大,但对贸易企业影响比较大,拿到好品种既可以控盘也可以得到双方收益,即现货赚钱,期货也挣钱。

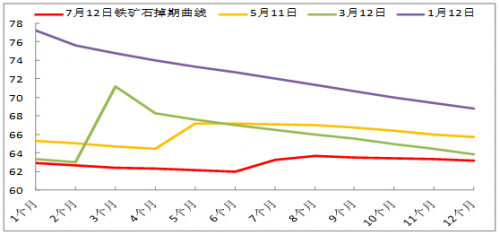

钢厂无意补库,掉期远月曲线平缓。矿石供需目前没有太大的分歧。从需求的角度来看,今年钢厂没有太多的补库意愿,尤其是限产情况下,更加偏向维持目前的库存水平。从盘面投机度来看,无论是成交量还是持仓量,都减少的比较厉害。而且,从掉期价格也可以看到,现在的价格和12个月以后的价格基本处于一条横线的状态,说明市场对矿的供需没有太大的分歧。整体而言,矿石的机会并不很明显。

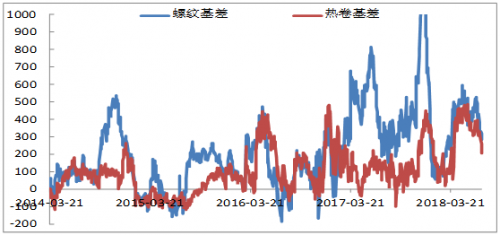

产业结构重塑,黑色机会很多。从基差来看,今年的基差波动较去年缩小,说明整个资本市场对期货的定价偏理性,犯错的机会越来越少。拉长看,在基差很小的时候,就是见顶的信号。基差再400-500元的时候,还是给了交易机会,比如可以卖现货买盘面,在基差回归整个市场强势时可以多赚一些额外的收益。钢材市场矛盾大量累积,原以为7-8月份内忧外患,现货会向期货回归,但发现现货矛盾累积不起来,只有期货向现货回归。

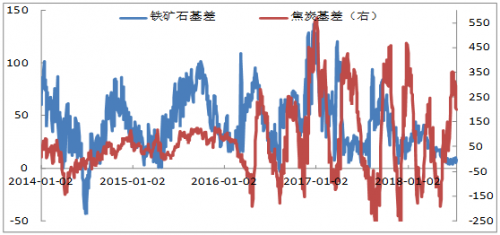

铁矿石的基差基本没有了,焦炭的波动反而比较大,焦炭的这个品种,预期走得比较快,往往市场还没有涨完,期货已经提前两个月掉头了。

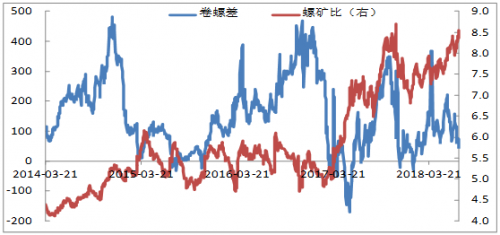

我觉得卷螺差未来不会有太多机会。卷螺差在2017年经历过非常高的震荡之后在慢慢收敛。钢厂上了很多轧线,他们调剂的余地越来越大,相对来讲,哪个利润好就生产哪块,不像去年一时半会儿调解不过来,给了卷螺差机会,后面我觉得这个波动会越来越小。最近几年,螺矿比走上了大牛市,不断创新高,这与整个产业链的供需,矿和钢各自供需关系有关。钢厂高利润持续了很久,目前还看不到太多收缩的空间。

三、总结

从需求来看,二季度看到很好,三季度感觉有边际转弱迹象,但是政府底线思维是存在的,需求的弱化相对比较缓慢。但什么时候出现明显下滑,这个确实不太好找,我们都是一步一步边等边观望。

后面的需求可能没有二季度的爆发力,但韧性还在,限产对供应端的影响蛮大,后面看环保力度。限产限制了下行空间,电炉和出口形成支撑。我个人偏向高位震荡,我认为钢厂利润还是会维持这么高的格局。

[责任编辑:CX真]

新浪微博

新浪微博 腾讯微博

腾讯微博 百度搜藏

百度搜藏 人人网

人人网

QQ空间

QQ空间 开心网

开心网 豆瓣网

豆瓣网- 收评:两市全天小幅震荡沪指跌0.23% 白酒板块领涨 (2018-07-13)

- 高位盘整下的深圳楼市 高价房项目“摇号选房”成趋势 (2018-07-13)

- 高位盘整下的深圳楼市 高价房项目“摇号选房”成趋势 (2018-07-13)

- 高位难回 煤价预期宽幅震荡 (2018-07-12)

- 低位震荡打开价值投资布局窗口 (2018-07-12)

- 供应偏紧预期升温 甲醇期价有望震荡偏强 (2018-07-10)

- 宏观市场风偏回暖 原油高位波动唐山限产利空焦炭 (2018-07-10)

- 短债基金异军突起 (2018-07-09)

已有0条评论