- 文章正文

- 我要评论(0)

钢材进入冬储累库第8周:整体库存累积量及增速仍不高

来源: 新浪综合 2018-02-02 15:20截止本周,钢材已进入冬储累库的第8周,本周数据相对上期应有一定修正,但整体库存累积量及增速水平还是不高,具体解读如下:

库存分析

1. 库存总量及增速

截至到2月1日当周,库存已累积8周,本周总库存1543万吨,较上周增加约127万吨,在累积周期内创下单周累积量最高的水平,但本周数据应含有对上期数据的部分修正。目前日均累积幅度0.6%,累速低于近两年平均水平,但累积的绝对量已接近16年水平,低于17年。

图1:钢材总库存

图1:钢材总库存

目前螺纹的社会库存日均累积幅度已经达到1.51%,高于历史7年的平均水平,总累积量220万吨,累积幅度74%。从库存与价格的对比可以看出,在日均累积幅度较低的年份,期价上涨的概率较大;在日均累积幅度较高的年份,期价下跌的概率较大。在当前现货市场基本已处于停滞状态的背景下,期价短期更易受预期和情绪的带动,所以尽管本周累速提升,但绝对量还是偏低的状态仍是重要支撑,但是库存累速的被动加快应是后期关注的一个风险点,尤其是节前一周下游和贸易商都放假,库存增速可能继续加快。

从产-存结构上看,本周钢材总产量同比增加6%,环比下降1.4%,库存同比下降34%,环比增加8.8%。其中螺纹产量同比增加18.5%,环比下降0.4%,库存同比下降40%,环比增加14.5%。也就是说,截至到本周,钢材整体以及螺纹自身的消费情况都是出现了明显下滑的。从成交数据看也是如此,截至1月30日,全国建材成交5日平均量已下滑至不足10万吨的水平,低于17年同期,但高于16年同期。

图2:螺纹周度产量

图2:螺纹周度产量  图3:螺纹周度库存

图3:螺纹周度库存

图4:全国建筑材成交量

图4:全国建筑材成交量

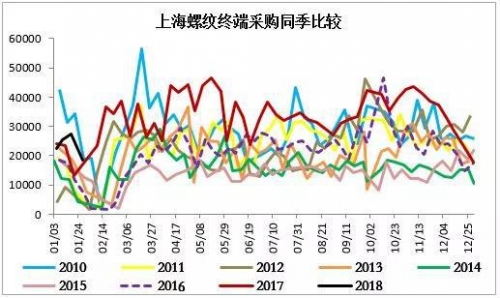

图4:全国建筑材成交量  图5:上海螺线采购量

图5:上海螺线采购量

消费的季节性下滑是正常规律,目前的成交情况环比下降比较明显,同时也接近了去年同期的水平。那么后期库存能否出现大幅的累积(或达到去年水平),也要关注产量的变化。

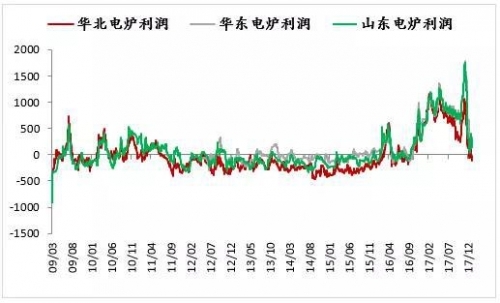

从利润上来看,本周高炉利润整体回升至800-1000元,根据我们统计的检修信息,本周检修影响铁水产量约16万吨,较上周增加9.4万吨,预计下周仍会影响15.7万吨。电炉方面,华北亏损扩大至100元以上,山东地区也临近盈亏点,而华东地区还维持200左右的利润。从中联钢统计的电炉开工率看,截至26日全国产能利用率66.52%,较上期增加0.29%,其中华东地区增加1.28%至78.16%,属于全国较高水平,华北地区电炉产能利用率维持在33.7%的水平。因此,预计后期总体产量仍有可能小幅下滑。

图6:电炉利润测算

图6:电炉利润测算  图7:高炉利润率测算

图7:高炉利润率测算  表3:近期检修减产量统计

表3:近期检修减产量统计

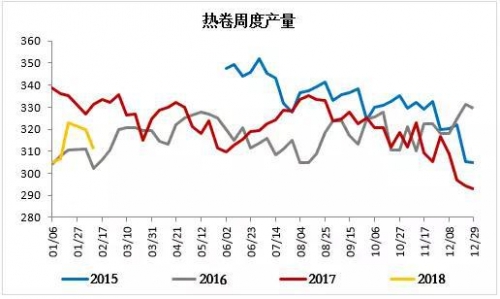

热卷方面,本周社会库存的日均累积幅度提高至0.36%,但还是低于往年平均水平,总累积量仅16.9万吨。但是卷螺差走势并没有趋势性走强,主要也是因为两品种在消费上差异仍比较明显,热卷现在还是被动补库,后期的主要问题仍在于下游消费能否启动。

图8:热卷周度产量

图8:热卷周度产量  图9:热卷周度库存

图9:热卷周度库存

2. 2018年库存累积量预估修正

① 预计2018年库存累积结束日期在3月16日那一周(惊蛰后一周),累积周期91天。

② 按资金同等当量折算,以当前价格累库总量能达到899万吨,低于去年16.8%左右。

③ 以12月需求增速1%、粗钢日产216万吨为基数修正并推算,今年累库水平或在900万吨左右。

表7:按供需推算库存量

表7:按供需推算库存量

④ 按照13周的时间算,目前累库期已过半。结合上文,按照日均累积幅度只有0.6%推算,在91天的累库周期内,预计总库存量可累积630万吨左右,将低于去年近39%的水平。

根据上文,通过不同角度对库存量进行推算,预计冬季累库周期维持在13周左右,总库存累积量最高可调整至900万吨,而在当下的平均增速水平推算库存累积量为630万吨。

3. 冬储心态

从社会库存-钢厂库存的数据来看,本周螺纹冬储行情继续加速,而热卷仍表现差强人意,但假期临近,冬储意愿降低,预计后一周将以被动累库为主。冬储心态倒是没有太大变化,资金压力不大的话,贸易商风险也比较可控。冬储政策方面,依然是对小贸易商冬储需求存在一定打压。

图10:热卷周度产量

图10:热卷周度产量  图11:热卷周度库存

图11:热卷周度库存

后期关注

根据上文分析,本周钢材库存累积加速,但总量水平还是处于低风险的状态。现货市场临近放假,处于真空,价格易涨难跌。但是后期需要注意的是,下周已经是节前最后一周,现货无行情,下游也停工,预计库存增速被动提高的可能性很大,期价存在一定回调需求,但是波动空间也有限,多单的收益风险比在降低,注意止盈,而节后市场主要矛盾又将转移到库存的消化节奏上。

另外,之前我们推荐的多螺空矿策略,目前比价已经提升到7.8附近,要注意止盈,节前整体建议空仓过节为宜。

[责任编辑:CX真]

新浪微博

新浪微博 腾讯微博

腾讯微博 百度搜藏

百度搜藏 人人网

人人网

QQ空间

QQ空间 开心网

开心网 豆瓣网

豆瓣网- EIA原油库存意外大增621万桶 油价急跌后快速转涨 (2018-05-03)

- 百强房企前4月销售2.65万亿元 销售压力加大规模增速不减 (2018-05-02)

- 英国4月制造业增速降至17个月最低 降低5月加息概率 (2018-05-02)

- 百强房企前4月销售2.65万亿元 销售压力加大规模增速不减 (2018-05-02)

- 工业企业利润增速放缓 上下游行业仍高度分化 (2018-04-28)

- 调查失业率开启:当前失业率可支持6.5%GDP增速 (2018-04-28)

- 温州一季度GDP增速跑赢杭甬 解码经济亮点 (2018-04-27)

- 26个地区公布一季度经济数据 部分发达地区GDP增速调整 (2018-04-27)

已有0条评论