- 文章正文

- 我要评论(0)

OPEC减产坚定油价节节高升 需求阴霾未散仍需警惕

来源: 汇通网 2019-02-19 14:24周一(2月18日)纽市盘初,美油涨逾1%,创去年11月20日以来新高至56.73美元/桶,此前亚洲时段布油一度刷新去年11月以来高点至66.83美元/桶;OPEC+坚定减产和沙特离岸油田停产,提升了市场对供应趋紧的预期,而美中贸易谈判取得进展,强化了对原油需求的信心,都对油价提供了强有力支持。

继OPEC+的减产计划自1月实施以来,沙特和俄罗斯上周作出进一步扩大减产力度的承诺。最新的月报显示,OPEC在1月的总产量已降至3080万桶/日,自减产以来已经累计下降80万桶/日,这在很大程度上是由于沙特希望通过减产来加速价格上涨的努力。沙特1月份原油产量比去年12月减少了35万桶/日,目前仅为1020万桶/日,超出了此前承诺的减产目标。

拥有120万至150万桶/日原油生产能力的沙特Safaniyah油田,由于故障而在两周前开始维修,预计维修工作需要等到3月初才能完成。此消息为油价带来利好,不过很快沙特阿美表示,包括Safaniyah油田在内,公司所有设施和设备都安全且正常。

随着市场可能重新重视基本面,投资者对油价的乐观程度也日益高涨,布伦特原油多头头寸的增速今年以来首次远远超过了空头。最近数据显示,截至2月15日当周,多头头寸激增10%,创出了去年8月底以来的最大增幅;同周空头头寸减少了5.5%。很多有关需求的忧虑皆已消散,多伦多道明证券大宗商品策略主管Bart Melek在接受采访时说,人们因此重新开始有了追逐风险的兴致。

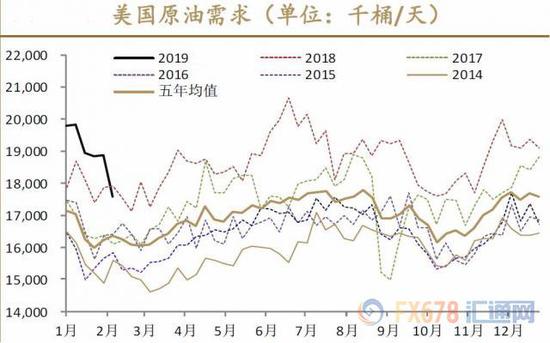

全球经济增长放缓仍是市场担忧的一大主题,目前欧洲、亚洲和美国出现一些经济放缓的迹象,这可能导致原油需求增长放缓。上周公布的欧元区去年第四季度GDP增长低于预期,德国去年第四季度GDP零增长,勉强避免陷入技术性衰退。与此同时,美国12月零售销售环比下跌1.2%,创2009年9月份以来最大单月降幅;美国1月工业生产也创2018年5月份以来最大单月降幅。此外,美国1月消费者物价指数、生产者物价指数和进出口物价指数均不及预期。

截止2019年2月8日当周,美国原油产量依旧维持在高位1190万桶/日,炼油厂产能因季节性因素大幅削减,最终,美国商业原油库存连增四周,但因净进口缩减,该增幅不及市场预期。成品油方面,汽油库存连增两周,馏分燃料油库存结束连降三周的趋势录得增加。预计近一周内美国原油产量或继续维持高位,但大幅增产可能性较小,中期仍需关注Permian地区石油管道建设进度以及其他油田潜在的增长能力。

目前,欧佩克减产顺利推进,减产力度超出市场预期,是助力油价持续推升的主要动力。欧佩克、EIA以及IEA相继发布月报,数据均证实了欧佩克1月原油产量大幅下降,且OECD原油库存得以下滑的现状。沙特和俄罗斯态度均较为积极,沙特3月减产计划远超市场预期,俄罗斯也表达了2月继续减产的意愿。此外,地缘政治持续发酵,委内瑞拉动荡不安的局势或将影响北美地区重油进口量,也为油市提供炒作机会。但需要注意的是,需求端阴霾未散,欧佩克与EIA均继续下调全球原油需求增速预期,IEA相对较为乐观,维持需求增速预期不变。预计短期内油市偏强震荡,但后续仍需警惕需求端担忧情绪给油市带来的压力。

[责任编辑:CX真]

新浪微博

新浪微博 腾讯微博

腾讯微博 百度搜藏

百度搜藏 人人网

人人网

QQ空间

QQ空间 开心网

开心网 豆瓣网

豆瓣网- 零售数据意外大降 油价V型走势顽强收获三连阳 (2019-02-15)

- 盘整一月有余 “上蹿下跳”的油价在等什么? (2019-02-11)

- 工行晋安支行进一步服务好实体经济和小微企业融资需求 (2019-01-22)

- 工行福州分行推进暖心工程建设满足不同客户服务需求 (2018-12-25)

- 招行上线财务规划 满足客户多层面投资需求 (2018-08-21)

- 全球油价最低的国家也要与国际接轨了 (2018-08-14)

- 中国需求复苏 欧洲奢侈品牌业绩抢眼 (2018-08-14)

- 芯片需求强劲 三星零部件销售额超手机 (2018-08-13)

已有0条评论