- 文章正文

- 我要评论(0)

美农业部2月供需报告出炉 美豆库存创纪录

来源: 期货日报 2019-02-11 14:13盘前有料|美国农业部2月供需报告出炉,美豆库存创纪录

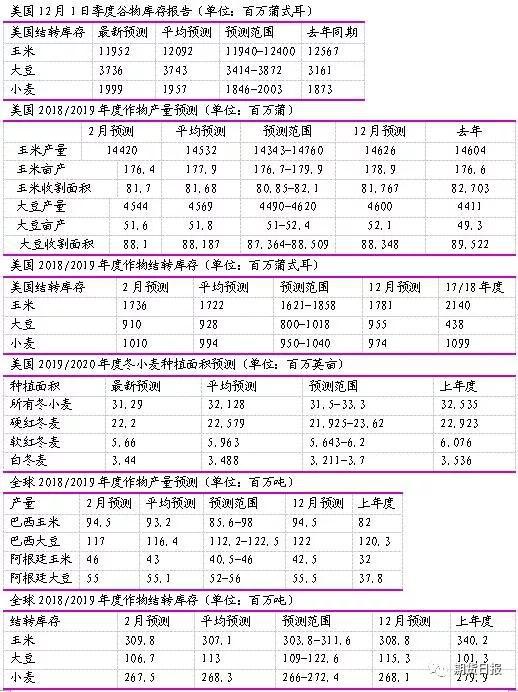

北京时间2019年2月9日凌晨美国农业部公布了一系列重要报告,包括美国政府停摆期间未能如期公布的美国2018年最终作物产量报告、截至12月1日的谷物季度库存报告及冬小麦种植面积报告,同时公布了2月份美国和全球供需报告。以下为市场关注的主要数据结果。

点评

USDA2月8日报告中大豆 数据整体中性至略偏多。

美豆2018年最终亩产和产量如预期分别下调,降至51.6蒲/英亩和45.44亿蒲,在预期范围内,仅略低于平均预期的51.8蒲和45.69亿蒲。中国大豆进口量下调200万吨至8800万吨,美豆出口量下调2500万蒲,降至18.75亿蒲。美豆压榨量上调1000万蒲。由此,美豆2018/2019年度年终库存下调4500万蒲(产量下调5600万蒲,进口下调500万蒲,总需求下调1500万蒲),略低于平均预期的9.28亿蒲,但较上年度的4.38亿蒲仍增加一倍以上,为近年历史创纪录水平。未来美豆出口仍有进一步下调风险。

本月南美大豆产量也如预期下调,但巴西产量预测为1.17亿吨,高于市场其它机构预测,阿根廷产量仅略下调50万吨。南美丰产将进一步加大美豆未来出口竞争。

截至12月1日的季度库存报告显示,美豆库存量为37.36亿蒲,与市场平均预期的37.34亿蒲基本一致,远高于去年同期的31.61亿蒲,为历史最高纪录,库存/消费比创1994/1995年度以来最高。

整体看,在美国和南美大豆供应充裕而中国需求疲软的情况下,CBOT美豆价格仍将延续振荡偏弱走势。短期支持位900—880美分,阻力位930—940美分。同时继续关注南美大豆收割天气及集中上市后的物流运输情况。另外,美国方面关注农民新年度作物种植意向(3月末种植意向报告)及播种前后的天气变化。

美国农业部2月份供需报告

北京时间2019年2月9日凌晨美国农业部公布了2月份供需报告。(由于联邦资金短缺,美国农业部1月份供需报告将不会发布)

油籽:本月预测美国2018/2019年度油籽产量为1.34亿吨,较此前预测低150万吨。大豆、油菜籽、花生及棉籽产量下滑抵消了葵花籽产量的增加。预测美豆2018年最终产量为45.44亿蒲,较此前预测减少5600万蒲,略低于平均预期的45.69亿蒲。预测收割面积为8810万英亩,略低于此前预测。预测美豆最终亩产为51.6蒲/英亩,较此前预测下调0.5蒲/英亩,略低于平均预期的51.8蒲/英亩。其中南北达科他和内布拉斯加亩产下调明显。美豆压榨量上调1000万蒲,达到20.9亿蒲。豆粕产量预测未做调整,压榨量上调抵消了出粕率的下调。美豆供应下调而压榨增加部分被出口下调2500万蒲所抵消。预测美豆年终库存为9.1亿蒲,较此前预测的9.55亿蒲低4500万蒲,略低于平均预测的9.28亿蒲。预测美豆2018/2019年度大豆农场年度农场平均价格为8.1—9.1美元/蒲,中间价格未做调整。预测豆粕价格为295—335美元/短吨,中间价格上涨5美元。预测豆油价格为28.5—31.5美分/磅,中间价格未做调整。

全球2018/2019年度大豆供需预测包括:产量、出口、压榨量及库存量下调。全球大豆产量下调820万吨,降至3.61亿吨,其中主要是巴西、阿根廷、巴拉圭、乌拉圭及南非产量下调。巴西大豆产量下调500万吨,降至1.17亿吨,因为南部和中西部产区天气干旱。阿根廷产量下调50万吨,降至5500万吨。因为收割面积下调抵消亩产的增加,全球大豆出口量下调170万吨,降至1.544亿吨。巴西、乌拉圭、巴拉圭出口下调抵消阿根廷出口的增加。全球大豆进口量也下调,主要是因为中国压榨需求下降导致进口下滑。全球2018/2019年度大豆年终库存下调860万吨,降至1.067亿吨,但仍较上年度增加860万吨,仅略低于平均预期的1.13亿吨。

粗粮:本月美国2018/2019年度玉米供需预测包括:进口量、产量、食用/种用/工业用量以及饲用/调整用量、年终库存下调。预测美国2018年玉米最终产量为144.2亿蒲,较此前预测减2.06亿蒲,低于平均预期的145.32亿蒲。预测亩产下调至176.4蒲,低于平均预测的177.9蒲。收割面积略下降。

美国玉米总需求下调1.65亿蒲,降至148.65亿蒲。食用/种用/工业用量下调4000万蒲,反映出玉米用于乙醇生产和其它工业需求的下降。除乙醇用需求量下调外,其它食用/工业/种用需求量下调1500万蒲。基于玉米产量下调以及截至12月1日库存报告显示的9—11月需求数据,本月将美国玉米饲用/调整用量下调1.25亿蒲,降至53.75亿蒲。在供应降幅大于需求降幅情况下,美国玉米年终库存下调4600万蒲,降至17.36亿蒲,但高于平均预期的17.22亿蒲。预测美国玉米农场年度中间价格仍为3.6美元/蒲。

预测美国2018/2019年度高粱产量为3.65亿蒲,亩产提高至72.1蒲,这抵消了收割面积的减少。预测高粱价格为3.35美元/蒲,中间价格下调5美分。

全球2018/2019年度粗粮产量预测下调150万吨,降至13.721亿吨。本月粗粮供需预测包括:产量和消费量上调而贸易量略下调。除美国以外国家玉米产量上调,其中阿根廷、中国和乌克兰产量上调抵消了南非和墨西哥产量的下调。阿根廷玉米产量预测上调,因为面积和亩产高于预期,而过去两个月降雨充足气温适宜也提振产量预期。南非产量也下调,因为1月期间天气炎热干旱,特别是西部产区干旱导致产量预期下调。

全球2018/2019年度主要贸易调整包括:阿根廷和乌克兰玉米出口增加部分地抵消了南非和墨西哥出口的减少。阿根廷2017/2018年度出口下调部分地抵消了巴西出口的增加。南非玉米进口量上调。智利2018/2019年度玉米进口量上调,但委内瑞拉进口下调。中国大麦进口下调,澳大利亚大麦出口下调。除美国以外国家玉米年终库存上调,主要反映了阿根廷和中国库存的增加。全球库存预计为3.098亿吨,较上月预测增100万吨,高于平均预期的3.071亿吨。

小麦:本月美国2018/2019年度小麦年终库存上调3600万蒲,因饲用/调整需求以及种用需求下滑。基于截至12月1日的库存报告显示第二季度库存高于预期,本月将饲用/调整用量下调3000万蒲,种用需求下调600万蒲,反映出冬小麦种植面积报告中预测2019/2020年度面积的下调。播种期间降雨过量及气温过低导致冬小麦种植面积预测低于预期。预测美国小麦年终库存为10.1亿蒲,高于平均预期的9.94亿蒲。美国小麦年度农场平均价格未做调整。

全球2018/2019年度小麦产量预测上调130万吨,其中俄罗斯产量上调160万吨,巴西产量上调60万吨,巴拉圭产量上调50万吨,而中国产量下调110万吨和阿根廷产量下调30万吨部分地抵消了上述国家产量的增加。全球小麦出口量上调130万吨,其中出口新补贴政策提振巴基斯坦出口增幅最大,达70万吨。基于出口供应增加,俄罗斯小麦出口上调50万吨,巴拉圭出口上调40万吨。相反,出口低迷导致澳麦出口下调40万吨,而产量下调导致阿根廷出口下调20万吨。全球2018/2019年度小麦需求上调100万吨,主要反映出中国饲用/调整用量增加200万吨。在全球小麦需求增幅大于供应增幅的情况下,全球年终库存下调60万吨,降至2.675亿吨,略低于平均预期的2.683亿吨。

美国农业部季度谷物库存报告

玉米库存年比减5%,低于预期;大豆库存年比增18%,略低于预期;小麦库存年比增7%,高于预期。

玉米:截至2018年12月1日玉米总计库存量为120亿蒲式耳,年比减5%。其中农场库存量为74.5亿蒲式耳,年比减4%;非农场库存量为45亿蒲式耳,年比减7%。

2018年9至11月玉米消费量为46.1亿蒲式耳,相比去年同期消费量43.4亿蒲式耳略低。

大豆:截至2018年12月1日大豆总计库存量为37.4亿蒲式耳,年比增加18%。其中农场库存量为19.4亿蒲式耳,年比增加30%;非农场库存量为18亿蒲式耳,年比增7%。

2018年9至11月大豆消费量为12.5亿蒲式耳,年比减20%。

小麦:截至2018年12月1日所有小麦总计库存量为20亿蒲式耳,年比增7%。其中农场库存量为5.04亿蒲式耳,年比增28%;非农场库存量为15亿蒲式耳,年比增2%。

2018年9至11月小麦消费量为3.9亿蒲式耳,年比减1%。(作者单位:银河期货)

本文内容仅供参考,据此入市风险自担

[责任编辑:CX真]

新浪微博

新浪微博 腾讯微博

腾讯微博 百度搜藏

百度搜藏 人人网

人人网

QQ空间

QQ空间 开心网

开心网 豆瓣网

豆瓣网- 报告显示: 闽人均数字消费额排名全国第五 (2019-01-30)

- 报告显示: 闽人均数字消费额排名全国第五 (2019-01-30)

- 百逾城市住宅库存连增4个月 (2019-01-30)

- 央行报告提及“房企金融化” 矛头直指“高杠杆” (2018-11-05)

- 《共享经济下的便民服务创新——基于开放式缴费服务模式的研究》报告在甬发布 (2018-09-10)

- 浦发银行发布2018年半年度报告 推进一流数字生态银行建设 提升服务实体经济质效 (2018-08-30)

- 供需偏紧大局已定 苹果期价有望继续看涨 (2018-08-09)

- 印尼龙目岛7级强震致82人死亡 目前尚无中国公民伤亡报告 (2018-08-06)

已有0条评论