- 文章正文

- 我要评论(0)

贸易战“施压” 下半年锌价“步履维艰”

来源: 期货日报 2018-07-11 15:552018年过半,在上半年内锌价呈现先扬后抑之势,自历史高位回落进入下行通道,而铅价走势较曲折,前四个月亦呈回落态势,但5月份一路大涨,且沪铅迅猛收复年内跌幅。

从各方面来看,下半年锌价将继续承压下行,下行趋势难以逆转,铅价高位震荡概率大,受国内环保影响,铅市供应紧张,对价格形成支撑。

上半年铅锌行情回顾

贸易战致伦铅走弱 环保助沪铅创新高

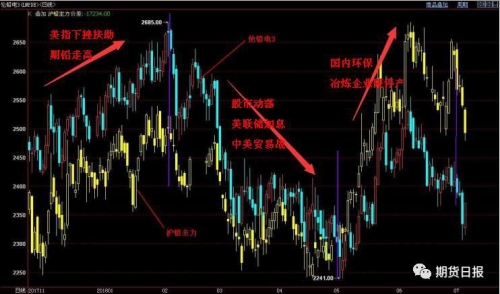

伦铅、沪铅主力日K线图(来源:博易)

伦铅、沪铅主力日K线图(来源:博易)2018年1月份至2月初,美指大幅下挫,一度破89关口,扶助伦铅刷新2011年8月份以来新高2685美元,沪期铅亦震荡上扬,逼近2万元关口。2月份至4月末,全球股市动荡引发市场恐慌情绪蔓延,拖累期铅高位回落,加上3月份美联储如期加息,以及引爆市场的中美贸易战致使铅价逐步走低,伦铅失守2300美元一线,沪期铅主力合约亦逼近1.8万元。5月份至6月份,国内环保四起,原生铅及再生铅生产遭遇限停产,尤其是再生铅企业停产数量较多,铅市供应趋紧,扶助铅价大涨,伦铅收复部分跌幅,沪期铅持续攀高刷年内高位20810元。截至6月底,伦铅报2409美元,较年初下跌3.56%,沪期铅主力合约报20460元,较年初上涨6.73%。

多重利空 期锌顶部回落

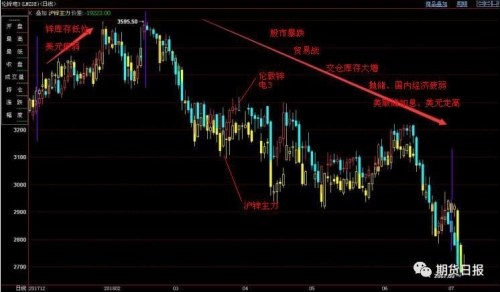

伦锌、沪锌主力日K线图(来源:博易)

伦锌、沪锌主力日K线图(来源:博易)2018年1月份至2月上半月,LME锌库存持续走低,而国内库存亦维持低位,继续支撑两市期锌攀高,另美元走低亦扶助其升势,伦锌刷新2007年7月28日以来最高位3595.5美元,沪期锌主力合约亦录得10年以上高点27235元;不过自2月下半月起,期锌开启下跌模式,技术上形成“M”型顶部形态,全球股市暴跌、特朗普突然宣布加征高额关税,以及随后的国外贸易巨头托克不间断交仓致使伦敦锌库存大增,均打压期锌走势,4月份国内传闻国储局抛储5-6万吨锌,重挫锌价,疲弱的国内经济数据、美联储加息、愈演愈烈的贸易战以及持续走高的美元,众利空因素汇集,致使期锌一步步下滑,进入下行通道。截至6月底,伦锌报2857美元, 较年初跌幅达到13.84%,沪期锌主力合约报23305元,较年初下跌9.41%。

下半年铅锌展望

聚焦宏观面 贸易战是主角

A: 2018年下半年,贸易战依然是宏观因素上影响铅锌走势的主角。自3月初贸易战开始,至今已有4个月之久,期间虽有缓和,但随后局势越发严重,甚至在特朗普的疯狂行动下有演变成全球贸易战之势,对铅锌价格形成重大利空。

B: 中欧经济增速放缓。前五个月经济数据显示我国经济稳中有降,基建投资增速大幅下滑,多机构预测我国上半年GDP增长6.7%左右;欧元区经济数据低迷,6月制造业PMI跌至18个月低位,法国、德国分别创16个月、18个月新低。

C:美国经济增长良好,稳步加息。得益于美国强劲的经济,2018年上半年美联储加息了两次,市场预期下半年还有两次加息,美加息将扶助美元走高,金属价格承压。

D:新兴市场风险及英国退欧。因美元快速上涨,冲击着新兴市场的货币、股票、债券等,土耳其、阿根廷等国家遭遇重创。另一方面,近期英国软脱欧再生变数,英国外长和退欧事务一二把手意外辞职,对市场构成的风险亦不容小觑。

环保影响产量 下半年铅价下行空间有限

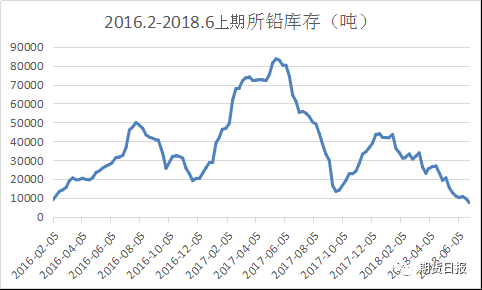

今年国内环保不断,铅冶炼企业生产遭遇重创,特别是再生铅行业,致使国内铅供应趋紧,上期所铅库存创2016年2月份以来最低位,2018年国内铅供应或由2017的过剩转为短缺。

相较于国内紧张的货源,全球铅市供应短缺情况却有所缓解,国际铅锌研究小组数据显示2018年1-4月份全球精炼铅产量累计为381.51万吨,消耗量累计为385.7万吨,前4个月短缺量为4.19万吨,而2017全年铅市供应短缺16.5万吨。这亦可以从伦敦铅库存上反映出来,截至6月底伦敦铅库存已脱离今年2月份的11.3万吨低位回升至13万吨上方。

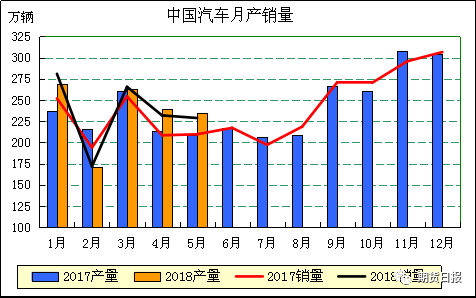

消费方面,全球80%的铅应用于铅酸蓄电池领域,在我国铅蓄电池占精铅消费量的 90%,多应用于电动自行车和汽车。近几年的数据显示,我国电动自行车市场接近饱和,产量小幅下降,而汽车产销量仅维持低速增长,2018年1-5月,我国汽车产销1176.80万辆和1179.24万辆,同比增长3.84%和5.71%。

综合来看,在贸易战和中欧经济增速放缓等风险事件下,伦铅走势承压,加上供应面好转,下游需求疲弱等因素,下半年伦铅将延续下行趋势,最低位可看到2000美元。不过预期国内铅价相对坚挺,下行空间相对有限,因环保导致原生铅和再生铅产量下降,供应偏紧对铅价形成支撑,且下半年环保检查无松懈迹象,沪期铅主力合约最低位看到1.8万元左右。

供应短缺缓解 锌价将继续走低

2018年随着国外几大矿业巨头各锌矿投复产,全球锌矿及精锌供应量增加,国际铅锌研究小组报告曾指出今年全球锌矿产能将增加88万吨,主要来自澳大利亚的Dugald River矿、Lady Loretta 锌矿、Century锌矿以及南非的Gamsberg锌矿。国际铅锌研究小组数据亦显示2018年1-4月份全球精炼锌产量累计为443.45万吨,消耗量累计为441.61,前4个月供应过剩1.84万吨,而2017年全年锌市供应短缺49.5万吨。

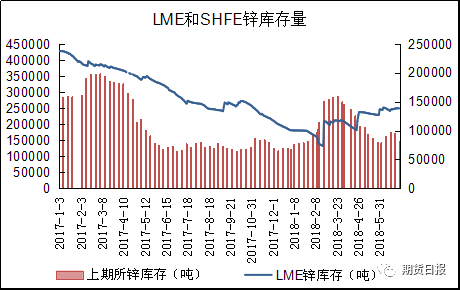

锌市供应量的增加及年内多次交仓释放的隐形库存,使伦敦锌库存逐步回升,截至6月底为24.9万吨,较3月初的13.2万吨低位增加了11万吨以上。而国内锌库存在2、3月份增幅明显,不过随着4、5、6月份冶炼厂检修,以及各种环保限制,精锌产量出现下滑,上期所锌库存降至8万吨附近。但国内现货市场除广东地区阶段性短缺外,其他地区并未出现货源紧张局面,进口锌流入增加了国内锌货源量。

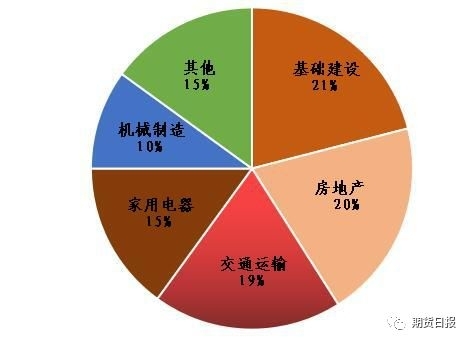

锌终端消费面上,全国房地产开发投资增速维持高位增长,2018年1-5月份,全国房地产开发投资41420亿元,同比名义增长10.2%,不过今年国内基建投资大降,前5个月基建投资同比增长9.4%,增速相较前4个月回落3个百分点,而汽车行业产销量亦不尽人意,维持低速增长,加上国内各种环保限制锌初级消费需求,总体开看,今年锌消费端较疲弱。

2018年下半年,无论是从宏观消息面还是供需面上,均不利于锌价走势,随着供应增加,伦锌将继续下行,沪期锌得益于国内产量减少下行空间或缩窄,不过中长期下行趋势不变,年内伦锌最低看至2200美元,沪期锌主力合约最低至1.9万元。

[责任编辑:CX真]

新浪微博

新浪微博 腾讯微博

腾讯微博 百度搜藏

百度搜藏 人人网

人人网

QQ空间

QQ空间 开心网

开心网 豆瓣网

豆瓣网- 中国经济韧性不惧贸易战 (2018-07-09)

- 贸易战对商品市场影响逐步减弱 (2018-07-09)

- 三分之一主权财富基金拟减少股票投资 担忧贸易战 (2018-07-09)

- 马骏:500亿美元贸易战影响GDP幅度仅为0.2% (2018-07-06)

- 郭树清、易纲关于贸易战、人民币汇率、股市的7问7答 (2018-07-06)

- 马骏:500亿美元贸易战对中国经济影响有限 (2018-07-06)

- 贸易战边缘下黄金为何表现糟糕?专家:“元凶”可能就是它 (2018-07-05)

- 贸易战将摊牌 (2018-07-05)

已有0条评论