- 文章正文

- 我要评论(0)

重大变局前兆:国际油价飙升 布油美油价差还将扩大

来源: 新浪综合 2018-04-12 11:40文章来源:Wind资讯

国际油价上涨的大背景后,布油和WTI原油在最近3周价差不断扩大。OilPrice 网站分析称,布油和WTI原油的价差还会越来愈大,这对全球原油供应可不是什么好消息!

周二NYMEX原油期货大涨3.4%,报65.58美元/桶。布伦特原油期货大涨3.5%,报71.04美元/桶,创2014年12月以来收盘新高。周三,国际原油价格攀升势头不减。

分析人士表示,中东地区的地缘局势紧张降低了投资者对于原油供给的预期,推动国际油价上涨。那么,原油价格上涨对周期行业有何影响呢?

消息面显示,本月7日,叙利亚首都大马士革东郊东古塔地区据称发生化学武器袭击,造成大量平民伤亡。叙反政府武装指责叙政府军使用了化学武器,但这一说法遭叙政府的坚决否认。特朗普9日表示,美国将在未来24小时至48小时内就如何回应此事做出决定。他表示,不排除使用军事手段在内的任何选项。该消息引发市场人士担忧,中东局势恶化可能会中断原油供应链,并使油价上涨。

另外,据外媒报道,沙特阿拉伯暗示希望实现80美元的油价水平。消息过后油价短线快速拉涨。

广发证券分析认为,供需基本面和市场风险偏好大概率均对原油形成中期提振,中东地缘政治事件更有可能在短期内使得油价加速向上。当然,一旦地缘政治风险消退,油价也存在短期的回调风险。

原油价格的影响因素是什么?

广发宏观指出,近日原油价格飙涨背后存在风险偏好、供需、中东摩擦三重利好。

作为全球最重要的商品之一,原油拥有商品和金融两大属性,因此原油价格会受到供需结构、美元指数走势、市场流动性以及投资者风险偏好等多重因素影响。其中,供需结构是其价格趋势的关键,流动性因素次之,市场风险偏好、持仓结构等则为短期影响因素。一般而言,当长期因素与短期因素发生共振时,原油价格或具有较强的爆发力。

趋势性因素:二季度起,供需结构将对油价形成支撑。基于2018年全球经济增速超过3%的合理假设,年内原油需求增长2%的概率很高。进而一旦进入需求旺季,原油价格大概率受到供需结构支撑。

短期因素一:中期选举压力下,特朗普政策重点或有变化,作为风险资产,若市场风险偏好持续回暖,原油也将在投资者情绪层面受到提振。

短期因素二:中东摩擦还有望对原油形成价格斜率支撑。

长期展望:2019年或有供给不足风险,原油价格大概率进一步攀升。2015-2016年原油行业资本开支出现明显收缩。页岩油增量部分或能抵补美国传统油田的供给短缺,但整体供给或无增量。

布油与WTI价差还将扩大,这对全球市场意味着什么?

国际油价上涨的大背景后,布油和WTI原油在最近3周价差不断扩大。OilPrice 网站分析称,布油和WTI原油的价差还会越来愈大,这对全球原油供应可不是什么好消息!

油价在今年以来稳健走高,截至北京时间4月11日15时,布油和WTI原油分别在年初至今录得超6.2%和7.6%的涨幅。

在2017年哈维飓风等天灾发生之后,墨西哥湾海岸的炼油厂和港口停业数周,导致海湾沿岸原油无法运往世界其他地方。WTI原油库存暂时过剩,使得WTI油价低于布油。

2018年年初,布油与WTI原油的价差迅速缩小。但是,在最近两三周,布油与WTI原油的价差又开始扩大。截止发稿,布油与WTI原油的价差超过7美元。

OilPrice 分析认为,价差扩大的主要原因是美国原油供应开始增加,但全球其他地方的原油供应相对紧张。OPEC再次达成一致减产提价,而委内瑞拉的产油量也锐减。

油价回升刺激美国原油钻井数量暴增,而且大多数页岩油公司认为油价即使低于60美元也有利可图。

简而言之,全球其他地区原油供应不足,而美国原油供应充足,是全球两大原油基准价价差扩大的直接原因。

分析认为,布油与WTI原油价差不会缩小,还会进一步扩大。

首先是特朗普对伊朗施压,有可能对伊朗实行新一轮的制裁,这毫无疑问会极大扰乱全球原油供应。OPEC及其非OPEC盟友将在2018年剩余时间内确保继续执行减产协议。按照现行计划,减产协议将于2018年年底到期。此前该协议有效期已被两度延长。

其次,美国超级油田之王二叠纪盆地的原油产量增速太快,以至于输油管道完全不能满足要求,将进一步压低WTI原油价格。因此,布油与WTI原油之间的价差非常有可能进一步扩大。

布油与WTI原油价差扩大,影响更多的资本押注布油,还有可能导致国际原油供应出现较大的变局。

OPEC通过减产影响油价,而美国页岩油商由于成本低,减产意愿较弱。一旦布油与WTI原油价差扩大到一定程度,很有可能发生两种情况,一是页岩油趁机扩大出口,抢占OPEC的市场;二是,OPEC与美国页岩油厂商达成协议,一致减产(OPEC在2017年已经做过相关的尝试)。

如果是第一种情况美国扩大原油出口,那么布油和WTI原油的价差也逐渐消失。如果第二种情况发生,对于全球原油进口大国来讲,可就比较糟糕了。

对周期性行业有何影响?

对于油价上涨的影响,此前长江策略研报认为,在石油化工产业链中,直接受益于原油价格上涨的行业包括采掘、油服、采掘机械制造、石油加工、炼焦、煤炭等行业。

上游:采掘行业直接受益

其中,采掘行业是油价上涨的最直接受益者,而油服、采掘机械类行业的需求端将随油价上涨有所扩张。石油开采商则依靠油价的提升获取营收规模与业绩的增长,而石油开采企业现金流的逐步改善将支撑其资产开支规模提升,增加设备投资,这将有望带来油服行业及开采类机械设备细分行业的景气度提升。

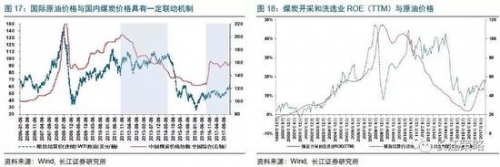

长江证券通过历史数据对比发现,1999年以来,石油和天然气开采行业ROE(TTM)水平与WTI原油期货结算价格变化的一致性较高。也就是说,上游石油及天然气开采行业盈利能力跟随油价的涨跌而变化。

此外,当原油价格处于向上拐点时,石油和天然气开采行业的ROE(TTM)拐点往往存在6-9个月的时滞。

也就是说,上游石油和天然气开采行业的盈利能力受原油价格影响较大,但当油价拐点向下时通常具有更高的敏感性。从上市公司层面来看,中国石油作为石油开采行业市值最大的标的,自2007年底上市以来的ROE(TTM)变动趋势基本与工业企业层面的石油及天然气开采行业保持一致。

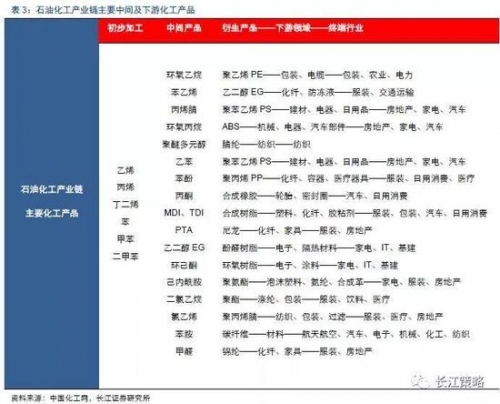

中游:石油加工及基础化工行业

中游方面,长江证券认为,石油加工及炼焦行业的主要产品包括汽油、柴油、煤油等成品油以及化工原料等石油制品,也将相对受益于原油价格的上涨。

长江证券分析称,通过计算几次原油涨价区间内化工产品价格的平均涨幅,发现整体以产业链偏上游位置的基础化工产品价格对油价的变动更为敏感,如乙烯产业链中烯烃类化工原料产品,包括乙烯(涨幅均值56%)、丙烯(涨幅均值119%,下同)、丙烯酸及下游的聚烯烃类产品,此外还包括纯苯(71%)、PX(68%)、PTA(48%)及甲苯(43%)等大宗产品。当原油价格上涨时往往推动这类化工产品相应涨价,从而将成本沿产业链条向下转移。此外,橡胶类产品(天然橡胶97%)及锦纶(62%)、涤纶价格(47%)的平均涨幅也相对靠前。

而顺延石油化工产业链,靠近消费端的下游化工制品如MDI、油墨涂料、薄膜等价格涨跌往往受自身供需变化影响较大。在原油价格上涨时,如果本身这类化工制品供应偏紧而需求较旺盛,产品价格将随之上涨,但如果供需格局保持不变或者发生恶化,产品价格可能相应有所下降,并因成本端原油价格的上涨而侵蚀企业盈利。

间接影响的替代能源产品

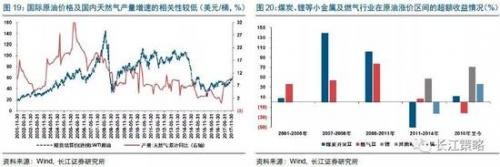

另外,长江证券认为,煤炭、天然气等作为石油的能源替代产品,以及新能源产业链中的上游资源品金属锂、钨等,也可能间接受益于国际油价走高对整体能源价格的推动作用。

长江证券分析称,在宏观经济处于高速增长趋势的背景下,受全球需求的趋势扩张或萎缩影响,同样作为国际大宗商品的煤炭价格可能与原油价格保持较高的一致性。但在经济总量稳定而更多以结构性变化为主的情况下,原油价格以区间震荡为主,而煤炭价格也将更多受到国内供需基本面的边际变化影响,与原油价格间的联动机制及替代效应相对弱化。

长江证券研报称,天然气和金属钴、锂分别作为清洁能源及新能源汽车的上游资源品,本身存在对于传统能源的替代效应,但在目前这个阶段下,已不仅仅是出于对油价处于较高水平时的比价效应而产生的替代需求(事实上2016年以来的油价参考历史水平也并不处于一个较高的位置),而更多是经济体在经历一段时期的高速增长后对于新型能源的需求的自然增长以及产业的发展与更迭。但需要关注的是,这也决定了天然气及稀有金属钴、锂产品价格及行业的景气波动受到政策调整的影响将更大。

[责任编辑:CX真]

新浪微博

新浪微博 腾讯微博

腾讯微博 百度搜藏

百度搜藏 人人网

人人网

QQ空间

QQ空间 开心网

开心网 豆瓣网

豆瓣网- EIA原油库存意外大增621万桶 油价急跌后快速转涨 (2018-05-03)

- 商务部:61国正式确认参展首届中国国际进口博览会 (2018-04-27)

- 油价上升呼唤中国价格 (2018-04-26)

- 油价重回7元时代 今日油价上调或创年内最大涨幅 (2018-04-26)

- 油价“三连涨”几无悬念 五一出行成本将增加 (2018-04-25)

- 黄金创五周新低油价大涨 人民币跌逾300点 (2018-04-24)

- 国家国际发展合作署举行揭牌仪式 杨洁篪出席 (2018-04-19)

- 叙利亚局势趋稳 国际油价金价回落 (2018-04-17)

已有0条评论