- 文章正文

- 我要评论(0)

美豆可能在4月探底 二季度可能上涨至1300美分?

来源: 新浪投资综合 2018-04-04 11:17来源:对冲研投

3月结束,我们在2月报告中的大豆价格展望1000至1100美分区间,已经成为现实,截至3月底,大豆价格已经回吐了约一半的涨幅,在1000以及970美分(活跃合约连续)位置存在支撑。

再回顾这一轮大豆价格的波动,上涨的驱动是来自阿根廷减产,配合资金因素,和16年3月以及17年6月的上涨性质是相同的,都是交易供应端收缩。而价格回落,根本原因,并不是说阿根廷大豆减产的幅度不及预期,事实上,目前市场对于阿根廷大豆减产的严重程度并没有怀疑,BOLSA最新的预估在3950万吨,市场普遍认为在4000万吨以下。价格回落的根本原因是,当前的供需并不具备继续往上炒作的时间和空间(详细的请参考我们2月期间的月报),而资金存在获利了结的需求。

阿根廷已经定产,等待收割验证实际产量

阿根廷产量已经不是当前市场交易的核心因素了,最终产量的究竟多少,需要等待收割来验证。我们按照BOLSA的预估来测算G-3国产量,巴西大豆产量按照1.16亿吨来测算,同比上一年度G-3国产量减少约1400万吨,结转库存同比下降约650万吨。而1718年度结转库存同比增加约1450万吨,因此阿根廷的减产,为1819年国际大豆供需带入一个较低的期初库存。

更为关键的,是美国新作面积之争

4月份是新旧作交替的时期,南美市场的影响力下降,市场交易的重点逐渐转移至美国新作。播种面积是第一个交易题材。美国大豆播种从4月下旬开始,6月中旬结束。USDA 首次公布面积预估是在2月展望论坛中,3月底会公布意向播种面积报告,6月底公布面积报告。

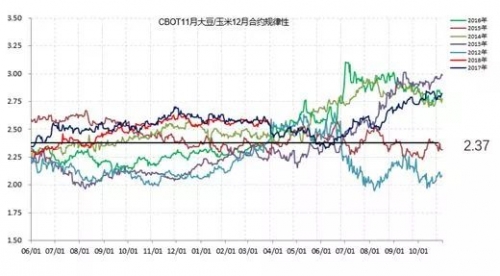

影响播种面积的因素主要是大豆玉米的收益对比、轮作计划、播种期天气,往年我们衡量收益一般通过观察11月大豆/12月玉米的比价,实际上还需要考虑单产,以及成本投入。

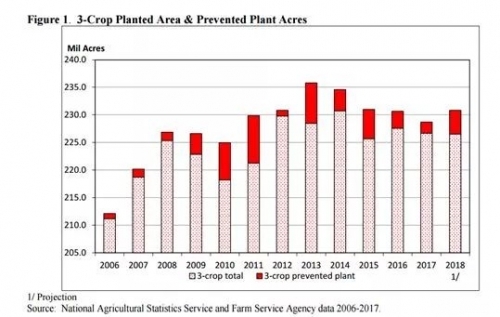

首先,大豆、玉米、小麦的总面积在历史上会处于较低的水平。因为价格低迷、农民播种收益亏损,从历史上看,这种情况下,防种面积(prevent plant)都会比较大。

其次,从比价来看,目前大豆玉米的比价基本同17年,二者的面积变化是否也会复制17年那样玉米、小麦大幅减面积、大豆大幅增面积?首先,小麦的面积已经降至历史最低水平,18年持平或者小幅增加的概率更大,在总面积波动不大的背景下,大豆如果增面积,只能依靠玉米减面积。

自14年以来,美国农民种植大豆和玉米的收益就明显恶化, 17年玉米单产继续增加、大豆单产下降,我们测算17大豆玉米的收入都是亏损状态,玉米亏损幅度大于大豆,但是玉米收入较上一年改善、大豆收入恶化。下表是玉米、大豆每英亩的收益(美元)。基于此,玉米和大豆的面积都减少的概率更大。

因而,18年大豆玉米的总面积将难以超过17年(1.8亿英亩),而大豆、玉米的面积变化可能存在分歧,我们考虑到实际上玉米收入在改善,播种期天气如果良好农民会尽量多种玉米,我们认为大豆的播种面积在8900-9000万英亩区间。

下面是2月展望论坛中以及3月意向面积报告中公布的面积。2月展望论坛中,玉米、大豆的播种面积同比小幅下降,而小麦的面积略增加,17年小麦的面积已经降至历史最低水平,18年在17年的基础上小幅增加,还是一个极低的面积。刚刚公布的3月意向面积,尽管是出乎市场意料的数据,但从逻辑上是符合我们的分析的。

基金持仓分析

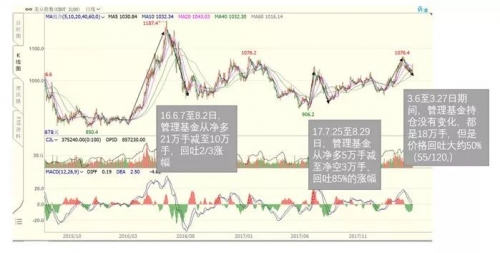

最截止3.27日,管理基金在大豆上的净持仓是净多18万手,商业套保持仓为净空23万手。管理基金豆粕净持仓10万手,玉米净持仓12万手,小麦净持仓-8万手,豆油净持仓-3.6万手。管理基金在大豆和豆粕上的净多持仓接近历史高位,玉米多单在3.27当周锐减,3.20日当周净多21万手,也是历史较高水平。

从历史上看,管理基金净持仓最大在25万手,出现在12年,仅此一次,其他时间都没有超过20万手。

目前大豆价格自高点回吐了约50%的涨幅,但是基金净多持仓并没有变化(见下图),这并不符合典型的价格与持仓间的关系,值得关注。

下图是大豆期货与期权管理基金净持仓。

观点

二季度市场将围绕面积、天气进行交易,4月份主要交易面积预期。3月底USDA 公布的意向播种面积比市场预期低100万英亩左右,在库存报告利空的情况下,市场反映依然利多,背后的原因是面积报告在当前的供需和资金环境下更加重要。二季度核心因素中,除了天气存在很大不确定性之外,管理基金头寸变动也难以把握。二季度价格展望,我们依然认为底部在980-1000美分左右,可能在4月份探底,顶部需要依据天气状况具体而定,暂且预估1300美分,价格运行会表现得易涨难跌,建议交易上顺势而为。

[责任编辑:CX真]

新浪微博

新浪微博 腾讯微博

腾讯微博 百度搜藏

百度搜藏 人人网

人人网

QQ空间

QQ空间 开心网

开心网 豆瓣网

豆瓣网- 物价运行总体稳定 专家预计二季度CPI涨幅围绕2.5%波动 (2018-05-02)

- 二季度银保主打产品调查:“交3保5”产品“吃香” (2018-04-19)

- 铝价触底反弹 二季度或持续上行 (2018-04-17)

- 把脉二季度投资机会 私募聚焦低估值标的 (2018-04-11)

- 欧洲进口大幅攀升 美豆期货不跌反涨 (2018-04-10)

- 二季度行情犹可期 市场将迎来重要转折点 (2018-04-10)

- 至少14城加码楼市调控 二季度市场收紧信号明确 (2018-04-02)

- 油脂 二季度弱势难改 (2018-03-28)

已有0条评论