- 文章正文

- 我要评论(0)

基本面存好转预期,关注铜价买入机会

来源: 和讯网 2018-03-21 10:56国内春节过后,美国白宫人事变动频发,贸易战担忧四起,美元指数维持强势,宏观面利空主导,整体有色金属均表现弱势,铜价延续1月以来的回调走势。随着本月美联储加息所带来的利空释放,铜价后期走势将逐步进入基本面主导,铜矿偏紧预期及下游需求回暖将支撑铜价震荡回升,关注铜价买入机会。

一、短期宏观利空仍占主导,铜价仍有回调整理压力

近期美国政治风波频起,特朗普政府一系列内阁变动存在不确定性,叠加前段时间对贸易战的担忧,宏观氛围整体偏空。本周美国议息结果将要落地,由于近期伦铜走势与美元指数关联度较高,因此需关注美元指数走势对铜价的影响。国内来看,临近月末/季末市场资金面紧张,加大短期铜价回调整理的压力。

二、国内经济开局良好,提振整体有色金属

最新公布数据显示,中国1-2月房地产开发投资10831亿元,同比增长9.9%,增速比去年全年提高2.9个百分点。 1-2月房地产开发企业房屋施工面积632002万平方米,同比增长1.5%,增速比去年全年回落1.5个百分点。1-2月商品房销售额12454亿元,同比增长15.3%,增速提高1.6个百分点。2月社会消费品零售总额(今年迄今)同比 9.7%,预期 9.8%,前值 10.2%。2月城镇固定资产投资(今年迄今)同比 7.9%,预期 7%,前值 7.2%。2月规模以上工业增加值(今年迄今)同比 7.2%,预期 6.2%,前值 6.6%。 总体来看,国内经济韧性较强,对整体有色金属形成提振。

此外值得关注的是,新能源汽车同比继续保持高速增长,1-2月份新能源汽车产量同比增长178.1%,新能源汽车将带动主要原材料铜、镍等金属的需求。

三、基本面存好转预期,关注买入机会

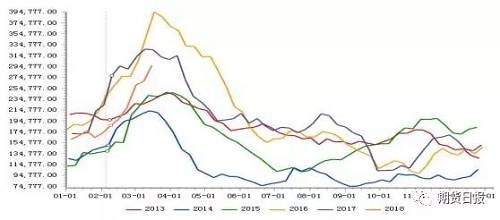

上期所铜库存季节性走势图

上期所铜库存季节性走势图

库存方面,春节前后期间由于下游需求疲弱国内库存呈现明显的季节性累库,从近几年铜库存季节性走势来看,步入4月库存有望出现拐点。据SMM调研显示,预计3月铜加工材企业整体开工率将回升至74.47%,环比增加24.04个百分比,同比增加2.41个百分比。下游企业订单恢复良好,但部分企业受制于资金压力,产量提升幅度有限。

铜精矿方面,据上海有色网,本周铜精矿市场略显沉寂,市场预计二季度乃至下半年的货源要紧于一季度,偏紧的预期令贸易商压低干净矿报盘TC至74下方,高价位80以上成交难以寻觅。截至本周五上海有色网进口干净矿现货TC报70-77美元/吨,较前周下降2美元/吨,下调了高位TC。现货TC报价低位,铜精矿市场的偏紧预期对后期铜价仍形成支撑。

消息面上,3月9日Antofagasta旗下的Los Pelambres矿山计划罢工,该矿2017年铜精产量约为35万金属吨。据SMM了解Antofagasta开出了和去年谈判时同样的条件,约99%的投票者投票赞成合法罢工,增加了原料端供应的不确定性。

四、资金面呈现持续净多头

数据显示,截至3月13日,CFTC非商业净多持仓为39635万手,资金持续净多状态表明市场对铜价乐观的立场,铜价仍有望震荡回升。

综合来看,短期宏观利空仍占主导,铜价偏弱运行,但随着本月美联储加息所带来的利空释放,铜价后期走势将逐步进入基本面主导,铜矿偏紧预期及下游需求回暖将支撑铜价震荡回升,关注铜价买入机会。建议沪铜1805合约建仓区间50500-51500元,目标位56000元,止损49500元。仅供参考

[责任编辑:CX真]

- 上一篇:铁矿石期价短期将维持弱势震荡

- 下一篇:铁矿石期货引入境外交易者路径渐清晰

新浪微博

新浪微博 腾讯微博

腾讯微博 百度搜藏

百度搜藏 人人网

人人网

QQ空间

QQ空间 开心网

开心网 豆瓣网

豆瓣网- 价格和基本面严重背离 市场迎来金银做多良机 (2018-05-03)

- 基本面技术面纷纷唱衰 5月份白银或延续下跌趋势 (2018-04-26)

- 美国基本面坚韧美元汲取活力 黄金难逃地心引力魔咒 (2018-04-26)

- 铜价 反弹仍可期 (2018-03-26)

- 棉价上涨会有时 基本面决定上移走势 (2018-03-26)

- 棉价上涨会有时 基本面决定上移走势 (2018-03-23)

- 基本面不佳压制玉米期价走势 (2018-03-21)

- 基本面存好转预期 关注镍价买入机会 (2018-03-19)

已有0条评论