- 文章正文

- 我要评论(0)

沪铜 可在51000点布局多单

来源: 期货日报 2018-03-14 11:28提要

铜精矿供应偏紧已成常态,叠加矿山罢工风险,供应偏紧局面或加剧。此外,国内废铜限制进口也必将制约实际精铜产出。原料供应的收缩将直接推动2018年精铜供需结构改善,在此背景下,铜价年度看涨趋势不变。

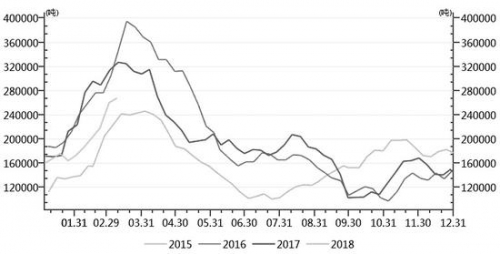

图为上期所精炼铜库存季节性走势

图为上期所精炼铜库存季节性走势

近期,在国内下游开工恢复不及预期的拖累下,商品市场整体偏弱调整,铜价亦跟随市场呈现弱势调整态势。但就精铜下游开工而言,节后恢复较好,叠加铜精矿供应偏紧以及废铜进口限制,铜价回调幅度有限。随着下游需求旺季到来,我们认为铜价将企稳走高,近期回调为做多入场提供了良机。

原料供应偏紧

全球铜精矿供应处在新一轮收缩周期中。自2017年开始,全球铜精矿供应进入新一轮收缩周期,在2020年之前,全球铜精矿供应增速将从之前的4.6%大幅下降至不足2%。此外,2017年由于众多大型矿山罢工,产量出现了自2002年以来的首次下降。同时,从铜陵有色与自由港达成的2018年铜精矿加工费长协来看,粗炼费TC定为82.25美元/吨,较2017年大幅下滑11.08%,也进一步佐证了未来铜精矿供应偏紧的格局。

矿山罢工加剧存量供应风险。随着铜价上涨,工人迫切希望分享铜价上涨带来的收益,这使得全球矿山自2016年下半年以来,劳资纷争加剧,矿山罢工风险急剧上升。2017年一季度的集中罢工直接导致去年全球铜精矿产量出现了近几年的首次减少。而2018年将有超过30家矿企劳资合同到期,涉及500万吨铜矿供应。矿山端的劳资纷争将持续对2018年铜矿存量供应形成巨大威胁。

废铜限制进口加剧原料供应紧张局面。从已公布的2018年废铜进口批文来看,2018年前七批合计19.45万吨,同比大幅减少93%。而我国再生精炼铜占比高达28%,且废铜供应主要依靠进口,因此限制废铜进口将直接影响国内精铜产出。

旺季需求可期

节后国内精铜消费两大核心领域铜杆和铜管行业均呈现良好的开工势头,同比保持正增长。按照季节性规律,每年的3、4月份都是空调生产的旺季,全行业都在做准备。根据SMM调研数据,预计3月铜管企业开工率为89.11%,同比增加2.25个百分点。而对铜杆行业来说,由于国家的乡村振兴战略,以及2018年国网投资规模的回升,电力电缆领域的需求可期。根据SMM调研数据,预计3月铜杆企业开工率为71.58%,同比增加2.23个百分点。由此看,“金三银四”旺季需求可期。

季节性去库存即将开始

一般而言,从春节前一个月开始,国内精铜库存开始季节性累库,直至到来年的3月中下旬,随后在下游旺季需求带动下,开始季节性去库存。对比过去三年春节前后库存变化情况,我们发现2018年春节前后库存累积量并不大,上期所库存仅增加26.81万吨,低于过去三年平均累库量32.27万吨。此外,我们发现库存增加只是对沪铜近月合约价格产生一定压力,而跨期价差的逐步扩大,表明市场看涨后市。按照历史规律,我们预计下周交割后库存或到达年内最高位,进入新一轮的去库存周期,而库存下降将对铜价形成一定支撑。

综上所述,在铜精矿供应偏紧以及国内废铜限制进口的背景下,铜价易涨难跌。而随着下游消费旺季的来临,精铜消费将保持稳定增长,供需基本面会继续改善。此外,库存即将达到季节性高点,后续季节性去库存也会利好短期盘面。操作上,对沪铜主力合约而言,可在51000元/吨关键技术支撑位布局多单,第一目标看至前期高位56000元/吨一线。

(作者单位:信达期货)

[责任编辑:CX真]

新浪微博

新浪微博 腾讯微博

腾讯微博 百度搜藏

百度搜藏 人人网

人人网

QQ空间

QQ空间 开心网

开心网 豆瓣网

豆瓣网- 沪铜阶段性单边行情“概率”提升 但反弹时机仍需等待 (2018-02-26)

- 旺季启动前 沪铜很“纠结” (2018-02-23)

- 沪铜强势反弹铜板块大放异彩 (2018-01-03)

- 欧美日经济持续复苏 沪铜中期上行基础牢固 (2017-12-13)

- 短期不利因素仍多 沪铜弱势运行为主 (2017-12-12)

- 沪铜中长期存多头机会 (2017-11-22)

- 沪铜 短期回调压力较大 (2017-11-10)

- 沪铜创四年峰值 山西煤老板的期货市场“多头”战术 (2017-10-26)

已有0条评论