- 文章正文

- 我要评论(0)

橡胶多头已死?突破箱体震荡 持仓量创新高

来源: 新浪综合 2018-01-31 11:27从2017年9月29日到2018年1月29日,注定是橡胶期货历史上一段值得纪念的日子,在这段时间橡胶维持了时长4个月、幅度2000个点的箱体区间震荡。然而,这一切都在1月30日戛然而止。2018年1曰30日这一天也必然要载入史册,因为它创下了橡胶期货的最高持仓量50.87万手。

这一切是怎么发生的呢?

我们要从橡胶这4个月来深陷的高持仓、低成交迷局说起。

先看看这个持仓到底有多高,截至2018年1月29日,橡胶总持仓量48万手,单边持仓24万手;其中包含仓单套保4万手,非标套利(包括混合胶的现货和锁定的船货)估计最大可达到12万手,剩下为8万手空头投机。

高持仓成因:非标套利未能解套

非标套利指通过买混合胶现货卖期货,待未来期货下跌价差收敛获利。2017年1-12月份中国橡胶(天胶+合成胶)进口量为716万吨,同比去年增长23.2%。2016年底至2017年期现基差的拉大使得套利空间充裕,以混合胶为代表的套利需求十分旺盛,直接促使了混合胶2017年进口量大幅飙升至280万吨的水平,预估同比增幅50%以上。混合胶零关税及用量大优势,赋予了其流动性高的特点,也是成为套利胶种的主要原因。

然而1801、1805合约盘面4个月箱体整理,多空双方胶着,涨不动也跌不动。另外,截至2018年1月29日橡胶总持仓量48万手,单边持仓24万手;其中包含仓单套保4万手,非标套利(包括混合胶的现货和锁定的船货)估计最大可达到12万手,剩下为8万手空头投机。从上面看,盘面虚实比例过大,导致升水难以化解,套利盘未能解套,只能通过移仓继续持有期货空单,以期未来基差修复获利。

低成交成因:高库存、紧库容限制橡胶上行空间

当空头将大量资金用于对冲远月高升水价差时,大量被保值的现货就会囤积在仓库中,形成资金流动性强,而货物流动性滞缓的局面。套利盘积累的现货库存过于高,而市场需求疲软,难以消化;同时期货远月的升水继续高企,橡胶进口更多的留存于套利盘的仓库中;而高企的库存又会同时带来仓库库容的紧张,套利盘增仓力度受限。

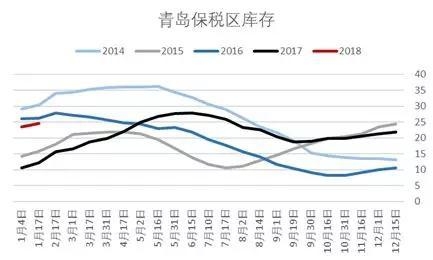

单从显性库存看,截至目前,青岛保税区库存高达24.63万吨,比去年同期增加12.45万吨,在出库缓慢的情况下,入库困难;上期所库存方面,总库存已至41.9万吨,比去年同期增加10.9万吨,其中仓单库存36.3万吨;云南昆明市场现货库存冲至20万吨以上历史高位。区外库存虽未详细统计,但估计20万吨以上可能较大,综上可以看出,中国市场显性库存就在100万吨以上,且普遍处于历史相对高位。

这样的迷局如何突破?

第一招:多头向上突击

12月产胶国一系列的保价政策利好消息在1月初期仍有发酵,带动期货小幅反弹至14500元/吨,但反弹高度远不及12月触及的高点的15020元/吨,这主要是因为市场清楚短期的利好并无法扭转当前弱势的基本面,高企的库存成为压制反弹的巨石,反弹空间逐步缩小。

第二招:震荡后空头移仓

近期9-5合约的价差在300元/吨之内波动,价差并未扩大;同时混合胶现货和RU1805的基差在-2500元/吨波动,基差并未扩大,这样的情况下,1805合约去升水的难度加大,空头移仓的空间有限。

第三招:空头向下加仓

而在今天空头终于按捺不住,在今日大幅增仓,使得行情突破箱体下沿13500点,最终收盘价为13395元/吨,跌幅达到3.01%,领跌商品。

但详细分析今天的持仓数据,我们发现一个有意思的现象:多空双方均增仓,且前二十名净多头增仓大于净空头增仓。今天成交量、持仓量均增加,仓差26782。前20名会员持仓中,多单112939,增仓6745,空单157814,增仓5759;净多单42812,增仓1761,净空单87687,增仓775。这说明多头并没有完全丧失信心,且认为在目前这样一个更低的价位买进能够降低其持仓成本,尽管从技术上而言,橡胶重心已经下移,下行概率较大。

展望未来行情,今年春节在2月份,一般来讲,春节期间因下游工厂放假,备货需求一般在1月份完成,因而2月份天胶进口量、轮胎开工率都会明显下滑。春节后,一方面东南亚主产国也在2-3月逐渐进入停割期,是国内去库存的好时机;另一方面3月份天气转暖、公路运输和户外开工作业逐步恢复,会进入阶段性需求高峰,不乏会成为炒作的法码,行情或许能向上突破。

综上,预计2018年橡胶将处在一个较长周期的供需再平衡过程,2月行情大概率偏弱运行,操作上建议采用逢高适空的策略,趋势空单继续持有,新空反弹至关键阻力位轻仓短空。谨慎关注基差和月间价差变化,若期货深度升水,可单边做空期货,若9-5价差突破500元/吨,可单边做空RU1809。

[责任编辑:CX真]

新浪微博

新浪微博 腾讯微博

腾讯微博 百度搜藏

百度搜藏 人人网

人人网

QQ空间

QQ空间 开心网

开心网 豆瓣网

豆瓣网- 美联储决议略偏鸽派 黄金多头反击梦碎一地 (2018-05-03)

- 非农前夜众多美国数据来袭 基本金属或将震荡偏弱 (2018-05-03)

- 美元黄金冰火两重天 黄金多头逼近生死关口 (2018-05-02)

- 今天三件大事袭来美元多头摩拳擦掌 金价恐跌破1300美元? (2018-04-27)

- 黄金震荡疲态尽显 空头力量或再度冲击千三关口 (2018-04-27)

- 美指创逾3个月新高 因欧元承压及美债利好余威尚存 (2018-04-27)

- 大盘逼近3000点这些股却创新高 谁赚走了你的钱? (2018-04-27)

- 金价又暴跌逾10美元 黄金多头真有大麻烦了? (2018-04-26)

已有0条评论